摘要#

围绕"2025–2026 年由 AI 驱动的美股半导体行情是否构成又一次互联网泡沫",市场存在尖锐对立:大空头 Michael Burry 判定其为 2000 年泡沫的重演,部分机构则强调"这次有真实业绩"。本文以 2000 年互联网—半导体泡沫为基准,构建"资本市场—产业链利润分配—就业与社会"三维分析框架,并引入价值链利润迁移、利润守恒定律(Christensen)、买方议价权、周期类型学、折现与共识反身性等理论工具,对两轮行情进行逐环节、数据化的系统对照。

核心论点是:当前行情不是 2000 年式的"全链条全面泡沫",但也绝非无风险的健康牛市;它处在"健康上涨"与"顶部钝化"之间的灰色地带,且 2026 年 6 月下旬已现回落。 其判据并非估值高低本身,而是产业链利润分配的结构。其一,利润高度集中在两端:一端是"有护城河的定义者",英伟达净利率 55%、独占全球 AI 净利润池约 32.5%;另一端是"暂时短缺的存储",以 HBM 龙头 SK 海力士与美光为代表、净利率约 44–60%,存储合计约占全球利润池 41%。其二,卖铲人环节以光模块、设备为代表,净利率约 32%,赚取的是本文所称"下游暂时容忍、借来的利润",市场却按"定义者"的标准为其定价——中际旭创市值已达 ¥1.36 万亿、直逼贵州茅台(¥1.49 万亿)。本文判断这是全链条中结构性泡沫风险最突出的一环,但其症结在于被透支的价格、而非没有业务:即便以爆发式前瞻盈利计,其市盈率仍约 55×、远高于英伟达;详论见 §5.4、§7.5。其三,依据利润守恒定律与买方议价权,上游的暴利注定被下游把控并回落。面板已完成这一过程,京东方净利率被磨至仅 3.4%;存储正在重演——苹果自 2026 年起引入中国 CXMT 与 YMTC 内存,以削弱三星、SK 海力士与美光的定价权。连定义者英伟达的护城河,也正面临超大厂自研 ASIC、华为昇腾与 AMD 二供的侵蚀,区别只在被侵蚀的速度,即护城河深浅所决定的"时间差"。其四,与 2000 年相比,本轮对普通人的核心威胁已从"资本损失加周期性失业"转向"结构性的代际就业冲击":AI 在产业最繁荣之时率先替代职业阶梯的第一级——22–25 岁开发岗位的就业自 2024 年已下降约 20%。在此之上,本文进一步给出可证伪的拐点指标,并讨论对普通投资者与劳动者的启示。

关键词:AI 半导体;互联网泡沫;产业链利润分配;卖铲人与定义者;利润守恒定律;买方议价权;周期类型学

一、引言#

1.1 问题的提出#

2026 年 6 月 3 日,博通公布财季业绩:AI 网络业务收入 41 亿美元,低于市场预期的 48 亿、差约 14%,且将 2027 年指引"维持"而非"上调"。仅此两点,当日纳斯达克综指下跌 4%、整体市值蒸发约 1.3 万亿美元,半导体领跌——英特尔与 AMD 各跌 11%、博通跌 14%、英伟达跌 6%,英伟达一家便蒸发约 3000 亿美元(以其约 5 万亿美元市值计)。这一幕与 2000 年 9 月高度相似:当年 9 月 6 日,投行 DLJ 将美光评级连降两级、美光单日 −10%;9 月 21 日,英特尔发布营收预警、预告下季营收环比仅增 3%–5%,单日 −20%,由此揭开费城半导体指数(SOX)自高点累计下跌 84%、历时 18 年方才收复的崩盘序幕。

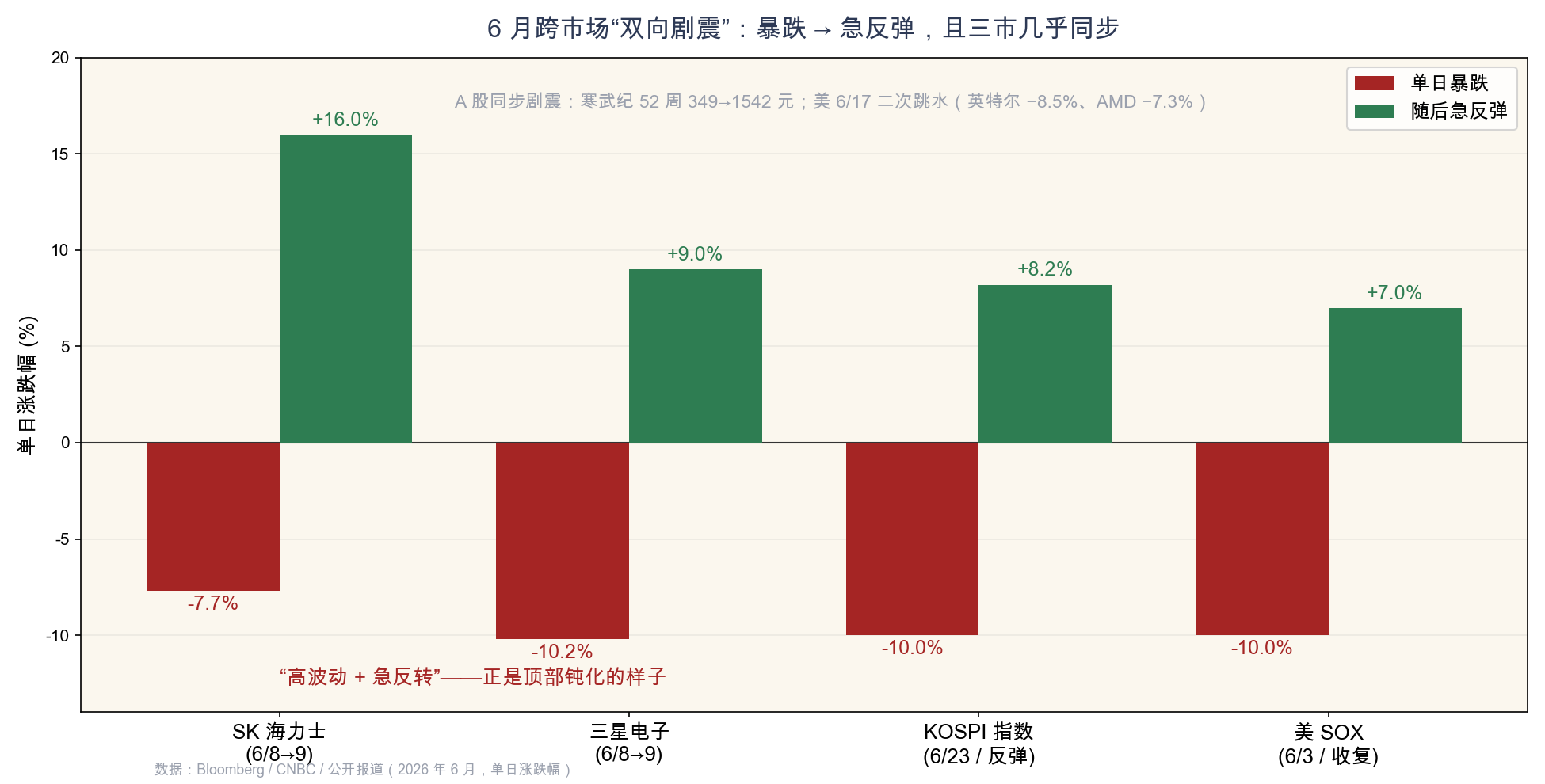

而 6/3 远非孤立事件——自那以来的近四周,震荡已演成跨市场、双向剧烈的拉锯。 美国方面,6/17 半导体二次跳水,英特尔跌 8.5%、AMD 跌 7.3%、美光跌 6.2%、博通跌 4.4%、英伟达跌 2.4%、单日蒸发约 1300 亿美元。韩国方面,KOSPI 6/8 暴跌后次日即反弹 +8.2%、为年内最强单日,SK 海力士自 −7.7% 反弹至 +16%、三星自 −10.2% 反弹至 +9%;6/23 又下跌 10%、盘中触发熔断,三星与 SK 海力士两只个股双双 −12%、外资夺路而逃。A 股方面,寒武纪 52 周内自 349 元飙至 1542 元、6 月剧烈震荡,"中国最贵股"几度易主。暴跌与急反弹交替、且三大市场几乎同步——这种"高波动+急反转"本身,正是行情后期、顶部钝化的典型特征,详见 §4.1。 截至本文成稿的 2026 年 6 月 29 日,SOX 虽自 6/22 的 14,635 点高位回落约 10%,年内仍上涨 73%;市场在"AI 是否已见顶"上空前撕裂——这正是本文要回答的问题。

由此,"今天是否在重演 2000 年"成为必须严肃回答的问题。多空双方各执一词:空方(Burry、高盛)强调走势形态、估值与狂热的相似;多方强调"这次有真实业绩、有真实需求、有长约锁定"。

1.2 研究问题与核心论点#

本文的研究问题是:以 2000 年为基准,当前 AI 半导体行情在多大程度上、以何种结构构成泡沫? 本文的核心论点是:判断泡沫的关键不在估值高低,而在产业链利润分配的结构与可持续性。 据此,本轮"非全面泡沫、但局部结构性泡沫真实、且暴利注定回落"。

先厘清"泡沫"一词的两个含义——本文只回答其中一个。 "AI 是不是泡沫"在日常语境里混着两个截然不同的问题:其一是技术之问——AI 这门技术是不是虚火、需求是不是伪需求;其二是定价之问——当前的资产价格是否透支了可兑现的现金流。本文对第一问的回答是明确的"否":AI 大概率将像电力与互联网一样,成为千家万户的必需品(§5.1 的需求闭环、§8.2 的万亿 TAM 即其依据)。本文全部论证针对的是第二问。 两问必须分开,因为历史上二者常常同时为真:1840 年代英国铁路狂热(铁路后来成了国家命脉,追高的投资者却血本无归)、1920 年代美国电气化(电力普及千家万户,公用事业股与 RCA 在 1929 年后跌去八九成)、2000 年互联网(本文通篇的基准)——技术全赢了,顶部接盘的人全输了。更进一步,"必需品"三个字对价格甚至是利空而非利多:水、电、宽带皆为必需品,皆非暴利生意——必需品的宿命是公用事业化的薄利(§5.11"模型沦为水电"、§8.3"重资产更像电信"正是这一逻辑的展开)。故"AI 会改变世界"与"现在买贵了"完全可以同时成立——这正是 2000 年最贵的一课。

1.3 本文贡献#

既有讨论多停留在"估值对比"层面,例如比较 SOX 前瞻市盈率 28× 与 2000 年的 55×。本文的贡献在于四点。其一,将分析从"价格"下沉到"产业链利润分配",用各环节真实净利率与全球利润池地理分配刻画"谁吃掉了利润"。其二,引入利润守恒定律与议价权理论,论证"上游被下游把控"的必然性,从而回答美光乃至英伟达的高利润能否持续。其三,用"面板 vs 存储"的技术门槛与投资周期差异,建立周期类型学,区分作为趋势的"结构性替代"与作为价格的"周期性暴利"。其四,补足就业与社会分化维度,揭示本轮对普通人的"代际"冲击。

二、分析框架与方法#

2.1 比较方法:以 2000 年为基准#

本文采用历史比较法,以 1998–2002 年互联网—半导体周期为基准案例(benchmark),与 2023–2026 年 AI—半导体周期逐维度对照。比较的目的不是预测崩盘的具体时点,而是识别产业链上不同角色的结构性命运——定义者穿越周期,卖铲人崩塌或微利化,应用层烧钱并向下传导。

2.2 三维分析框架#

本文从三个维度展开。其一,资本市场——价格是否脱离价值,涵盖走势、估值、轮动与 IPO 潮。其二,产业链利润分配——利润如何沿价值链分配、是否可持续,这是本文的核心。其三,就业与社会——繁荣是否传导至普通劳动者、又如何加剧分化。其中第三维由第六章就业冲击与第七章社会分化两章展开;第七章另附"错杀洼地"与"中国 A 股 AI"两个延伸议题,二者属投资与区域层面,置于此处与社会分化对照。

2.3 理论基础#

- 价值链利润迁移与"微笑曲线":在垂直分工的产业链中,利润向两端集中、向中段摊薄——两端是研发与品牌这些"定义需求"的环节,中段则是标准化制造、即"卖铲人"。本文据此区分"定义者"与"卖铲人"。

- 利润守恒定律(Conservation of Attractive Profits, Christensen):当产业链某一环节被模块化、商品化、竞争充分时,其利润被压薄,而丰厚利润迁移到相邻的、仍然一体化或稀缺的环节。这解释了为何利润会在产业链上"流动",以及为何今天的暴利环节(存储 HBM)未必是明天的暴利环节。

- 买方议价权与纵向解构(Porter 五力 / 买方集中度):当下游买方高度集中(苹果、少数超大厂)、且具备多供/自研/扶持替代者的能力时,上游供应商的定价权与超额利润终将被侵蚀。这是"上游被下游把控"的理论根据。

- 周期类型学:区分两类周期。一类是技术替代型,即熊彼特意义上的"创造性破坏",单行道、不可逆;另一类是供需错配型,如蛛网与钟摆,往复、可逆。面板属前者,存储属后者;AI 趋势属前者,当前估值属后者。

- 价值的折现本质与共识的反身性——本轮”会怎么破”的机制:股价本质是”未来现金流的折现”,即 P = Σ E[CF]/(1+r)^t,其中内含两个脆弱点。其一是久期。 AI 与成长股的现金流多在远期、体量靠”想象”支撑,例如劳动替代的万亿 TAM(§8.2),因而属”长久期资产”,对预期现金流 E[CF] 与折现率 r 的变化极度敏感。故 Arm 380×、寒武纪 521× 这类”全是远期”的标的一有风吹草动便跌得最狠——须强调,跌得狠并非因其没有业务,而是价格已透支预期、容错率极低(§7.5);反之,有当期真盈利的英伟达 30× 最抗跌(§4.2)。其二是共识的反身性。 支撑高价的,是”远期现金流会兑现”的集体共识:上涨时它自我强化,散户加杠杆涌入(§4.3),却建立在尚未兑现的预期之上——变现缺口、MIT 的 95% 零回报、Scaling 撞墙皆是隐忧(§8.2、§5.10),因而极脆。一旦预期与共识支撑不住,破裂便是非线性的。 一个”不及预期”会同时压低 E[CF]、抬高风险溢价 r,令 DCF 遭双杀、股价断崖——博通 6/3 一个不及预期,纳指一天即蒸发 1.3 万亿美元,下跌再反身为保证金平仓与踩踏。把这种”非线性”量化看看:以长久期成长股的近似式 P=E[CF]/(r−g),若一个”不及预期”同时下调长期增长 g、抬高风险溢价 r——例如 r 自 9% 升至 10%、g 自 7% 降至 5%——则分母 (r−g) 由 2% 扩张到 5%,估值理论上便要跌去逾 60%。这正是”业绩只差一点点、股价却断崖”的数学根源:长久期资产对 (r−g) 的微小变化呈非线性敏感,分母越小越致命。也正因此,”业绩好也救不了股价”——思科有真营收,却折现了一个会破的共识,故仍 −86%。据此,本文后续所有维度——利润分配、供需、变现、能源、轻重资产、Scaling——本质上都在回答同一个问题:今天股价所折现的那个”未来现金流共识”,到底撑不撑得住? 这与 §1.2 的判据是一体两面:利润分配的结构决定了那个被折现的共识能否兑现——前者是判断泡沫的”判据”、是标尺,后者是”机制”、解释泡沫如何非线性破裂;全文用前者诊断、用后者解释下跌。

2.4 数据来源#

个股价格/估值/市值与各环节真实毛利率、净利率,取自同花顺问财实时接口(hithink-usstock-selector/hithink-market-query/hithink-finance-query,2026-06-29 最新财季);指数历史取自 Yahoo Finance ^SOX 与 FRED NASDAQSOX/NASDAQCOM;中国就业与工业利润取自国家统计局《2024/2025 国民经济和社会发展统计公报》原文;存储供需/价格/订单、面板出清史、全球 AI 净利润池(2026E 估算)、就业微观数据(斯坦福 AI Index 2026、纽约联储)取自公开报道与 TrendForce。凡无法证实的自媒体口径数字一律剔除,例如流传的"美光单季净利 282 亿"即属此类。

三、历史镜鉴:2000 年互联网泡沫,到底是怎么一回事?#

2000 年泡沫是本文一切对照的基准(benchmark)。先把它的来龙去脉梳理清楚——后文"像不像 2000 年"的每一个判断,都建立在这一段之上。

3.1 时代背景:一个"互联网将改变一切"的故事#

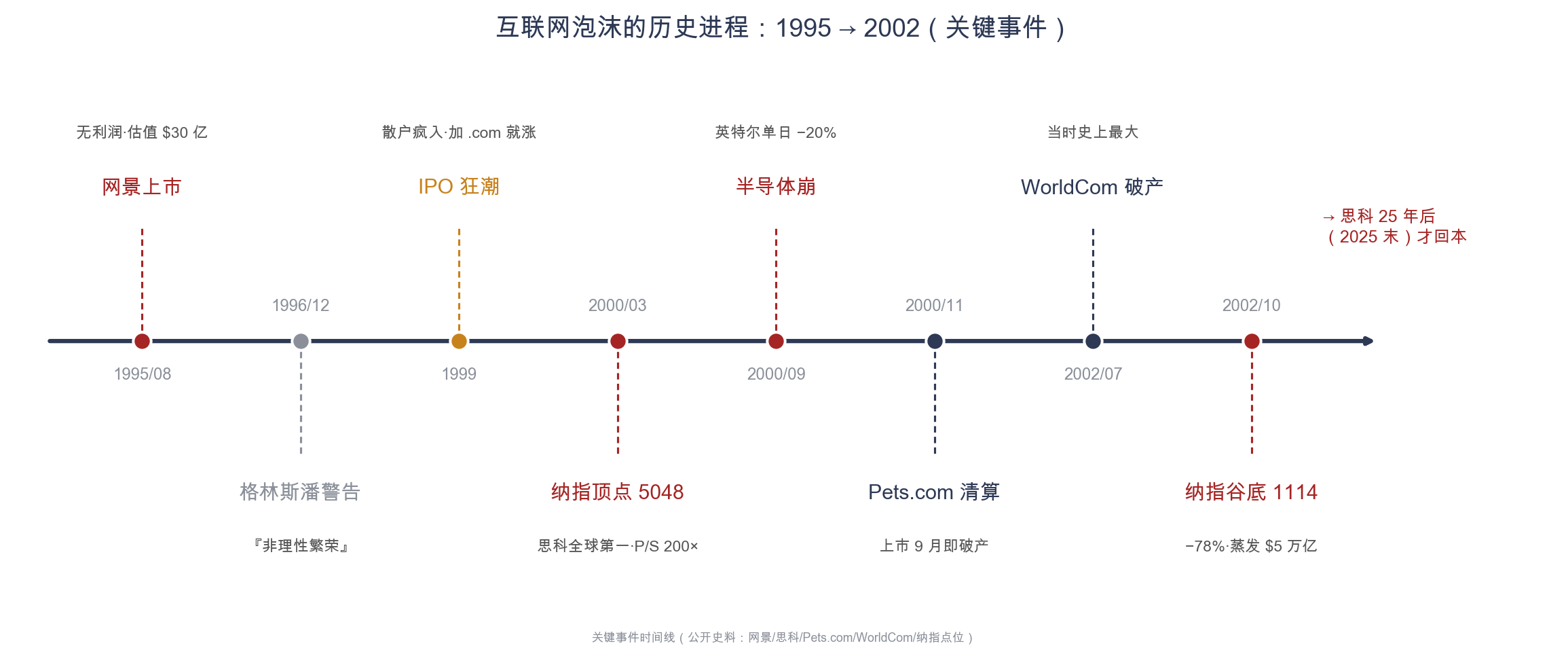

1990 年代中期,互联网刚从实验室走向大众。1994 年网景浏览器问世,普通人第一次能点开网页——那种震撼,类似今天第一次用上 ChatGPT。一个宏大叙事迅速点燃华尔街:"互联网是和电力、印刷术同级别的革命,会重塑所有行业。" 这个判断,事后看是对的。但恰恰是这个"对的判断",催生了一场史诗级泡沫——因为"行业会赢"被错误地等同于"现在买入任何带 .com 的公司都会赢"。 这是理解一切科技泡沫的第一把钥匙。

3.2 一套颠覆常识的估值逻辑:"先圈地,后盈利"#

传统上,股票值多少钱,看的是利润。但互联网狂热中,华尔街发明了一套新逻辑:互联网是"赢家通吃"的圈地运动(land-grab),谁先抢到用户、谁先做大规模,谁就能在未来垄断市场、再慢慢赚钱。 于是估值不看利润,改看"眼球数(eyeballs)、点击量、用户增长"。一家公司亏得越多(因为在烧钱抢用户),反而被解读为"扩张越凶、未来越值钱"。"利润"这个词,在 1999 年的纳斯达克几乎是过时的。 记住这套逻辑,因为今天 AI 应用层(烧钱换增长的大模型公司)用的是同一套。

3.3 导火索:网景上市,证明"没利润也能暴涨"#

1995 年 8 月 9 日,网景(Netscape)上市。这家公司成立才 16 个月、从没赚过一分钱,可上市首日股价从发行价 28 美元盘中冲到 75 美元、收于 58.25 美元,一天之内把公司估到近 30 亿美元。这是史上第一次,一家毫无盈利的互联网公司被资本市场如此疯狂追捧。它向全世界示范了:互联网时代,"没有利润"不再是上市的障碍,反而像是"高成长"的勋章。 此后五年,数百家 ".com" 公司效仿上市,IPO 狂潮就此开闸。

3.4 狂热的两个方向:"挖金子的"和"卖铲子的"#

淘金热里有两种赚钱方式:亲自挖金,或给挖金的人卖铲子。2000 年的钱,也涌向这两处——这个二分法,是理解 2000 年、也是理解今天的核心钥匙。

(1)应用层——"挖金子的"互联网公司(dot-coms)。 它们直接面向用户、烧钱抢市场:Pets.com(网上卖宠物用品,亚马逊投资,甚至斥巨资在橄榄球超级碗打广告)、eToys(网上玩具)、Webvan(生鲜电商,烧光近 10 亿美元)、Boo.com……它们大多没有利润、靠融资续命、靠"用户增长"的故事撑股价。

(2)基础设施/卖铲人——"卖铲子的"。 互联网要跑起来,需要"管道":路由器、交换机、光纤、服务器。最典型的是思科(Cisco)——它生产连接互联网的网络设备,几乎每家 .com 公司、每家电信公司扩张时都要买它的设备,所以思科有真实的、爆炸式增长的收入(1995–2000 年收入涨了约 10 倍)。还有 WorldCom、Global Crossing 等电信公司,疯狂铺设光纤,赌"互联网流量会无限增长"。更隐蔽的助燃剂是厂商融资(vendor financing):朗讯、北电等设备商直接借钱给电信客户、再让对方回头来买自己的设备——账面收入暴涨,实则是自己的钱转一圈又回来、凭空把需求做大;待客户烧光破产,设备商被坏账反噬(朗讯、北电由此崩塌)。这种"自己人之间转圈"的循环融资,是泡沫最隐蔽的放大器——其 2026 年的翻版,见 §8.6。

3.5 疯狂到了什么程度?#

到 1999–2000 年,狂热达到顶点:纳斯达克指数从 1995 年的约 1000 点,涨到 2000 年 3 月 10 日的 5048 点(五年五倍);散户疯狂涌入,辞职在家当"日内交易员"成为风潮;公司名字后面只要加个 ".com",股价就能暴涨。最有代表性的是思科:2000 年 3 月 27 日,它股价冲到 80.06 美元,市值超过微软、成为全球市值最高的公司,而它的市盈率一度高达约 200 倍,市销率(市值 ÷ 年营收)亦高达约 30–40 倍——意味着即便它把每年的全部利润都分给股东,也要约 200 年才能回本;哪怕把全部营收(注意是营收,不是利润)都分掉,也要三四十年。早在 1996 年,美联储主席格林斯潘就警告市场陷入"非理性繁荣",但没人理会。

3.6 崩溃:从 2000 年 3 月到 2002 年 10 月#

泡沫破裂的过程是这样的:

- 触发:2000 年 3 月,纳斯达克见顶;同时美联储为给过热降温,把利率一路加到 6.5%,抽走了市场流动性。叙事最先在"挖金子的"应用层崩塌——这些公司本就没利润、全靠融资,一旦融不到钱,立刻断粮。

- 应用层批量死亡:Pets.com 上市仅 9 个月就清算破产,eToys、Webvan 等相继倒闭。

- 传导到"卖铲人"和半导体:应用层和电信公司不再疯狂采购设备,思科、电信巨头的需求随之崩塌。2000 年 9 月,半导体也被引爆(英特尔营收预警单日 −20%、美光被降级),正是本文开头那一幕。

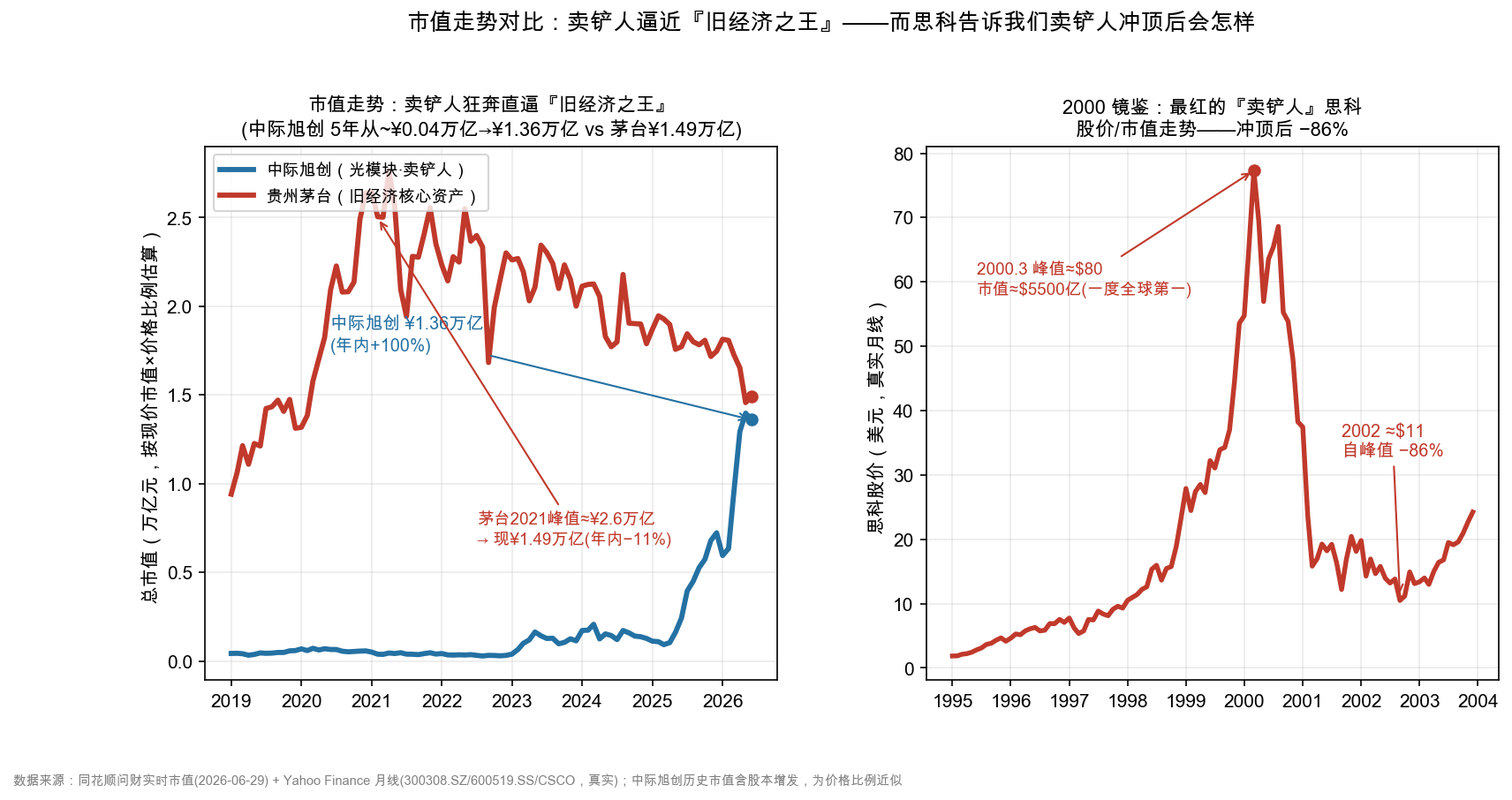

- 结局:到 2002 年 10 月 9 日,纳斯达克跌到 1114 点,自高点 −78%,约 5 万亿美元市值蒸发。WorldCom 因财务造假成为当时美国史上最大破产案;电信铺设的光纤大量闲置(所谓"暗光纤"),多年用不完;而那个曾经的全球市值之王思科,自峰值下跌 86%,一直到 2025 年底——整整 25 年——才第一次重新摸回 2000 年的高点。

3.7 这场泡沫,给后人留下了什么教训?(本文的"标尺")#

2000 年留给今天最重要的,是以下五条标尺——后文将拿它们逐一检验 2026 年:

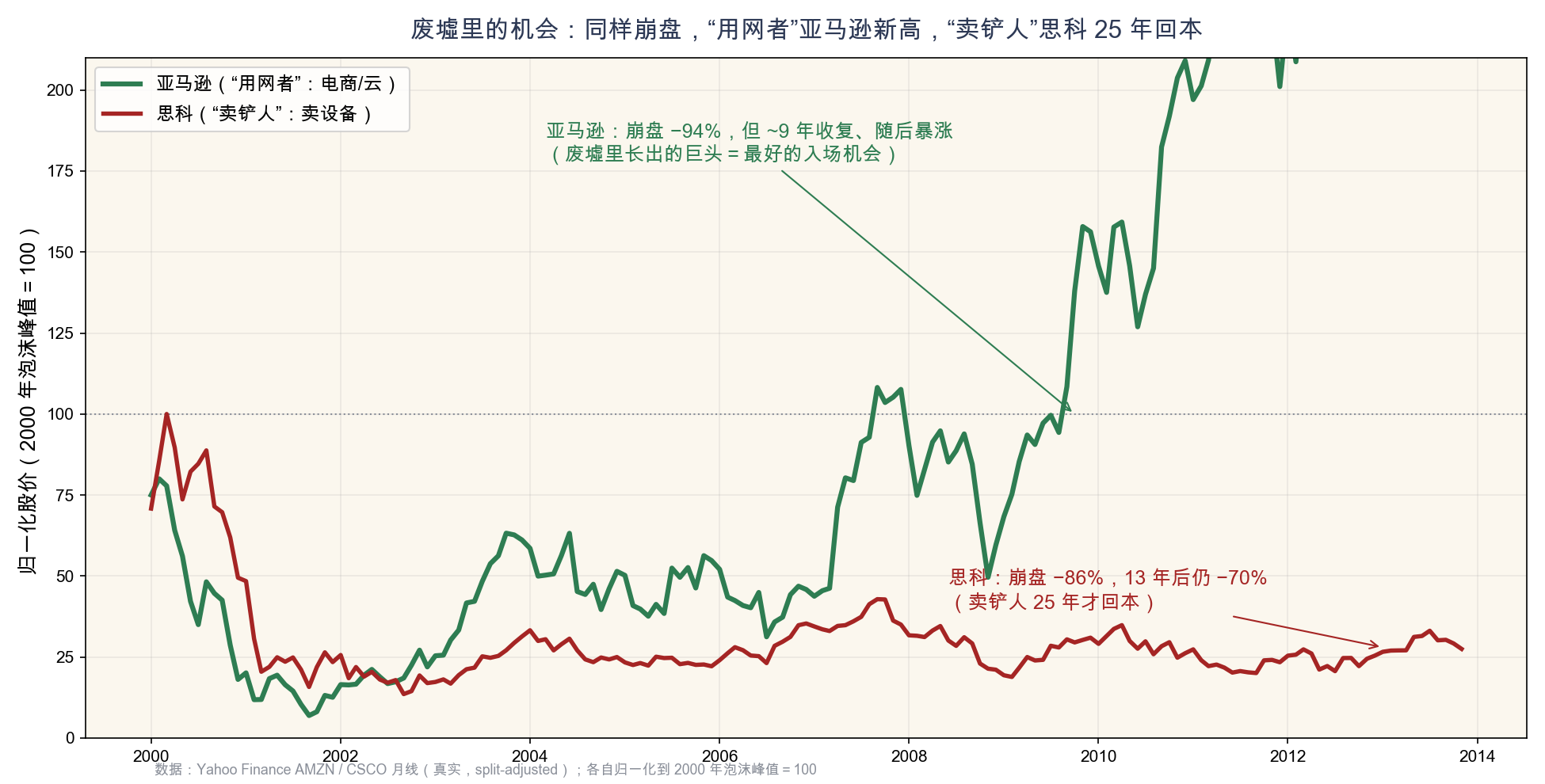

- "行业会赢"不等于"你买的公司会赢"。 互联网最终真的改变了世界——但 2000 年那批被疯炒的公司,绝大多数死了;真正的大赢家(亚马逊、谷歌)要么是泡沫后才崛起,要么是在废墟里幸存的极少数。

- "卖铲人"有业绩,也会崩。 思科不是 Pets.com,它有真实而高速增长的收入,所有人都以为它"安全"。但市场把一个卖铲人按"定义者"估值(市盈率约 200×、市值全球第一),它照样 −86%、25 年才回本。教训不是"无业绩会崩",而是"有业绩的卖铲人,一旦被当成定义者来定价,照样会崩"。

- 应用层无利润、靠融资烧钱的模式,在流动性收紧时最先崩。

- 顶部往往出现在"业绩最好"的时候,崩盘的扳机是"不及预期",而不是"业绩变差"。

- 泡沫的本质,不是"无业绩",而是"角色与定价的错配"——把卖铲人当定义者、把烧钱的应用层当成未来的垄断者。

这五条标尺,将贯穿后文。 我们会逐一追问:今天谁是"网景/Pets.com"(应用层 OpenAI/Anthropic)?谁是"思科"(卖铲人中际旭创、光模块)?谁才是真正的"定义者"(英伟达 ≈ 当年穿越泡沫的英特尔/微软)?——而答案,藏在产业链的利润分配里。

四、资本市场维度#

4.1 走势:当前已复刻 2000 年的上行形态#

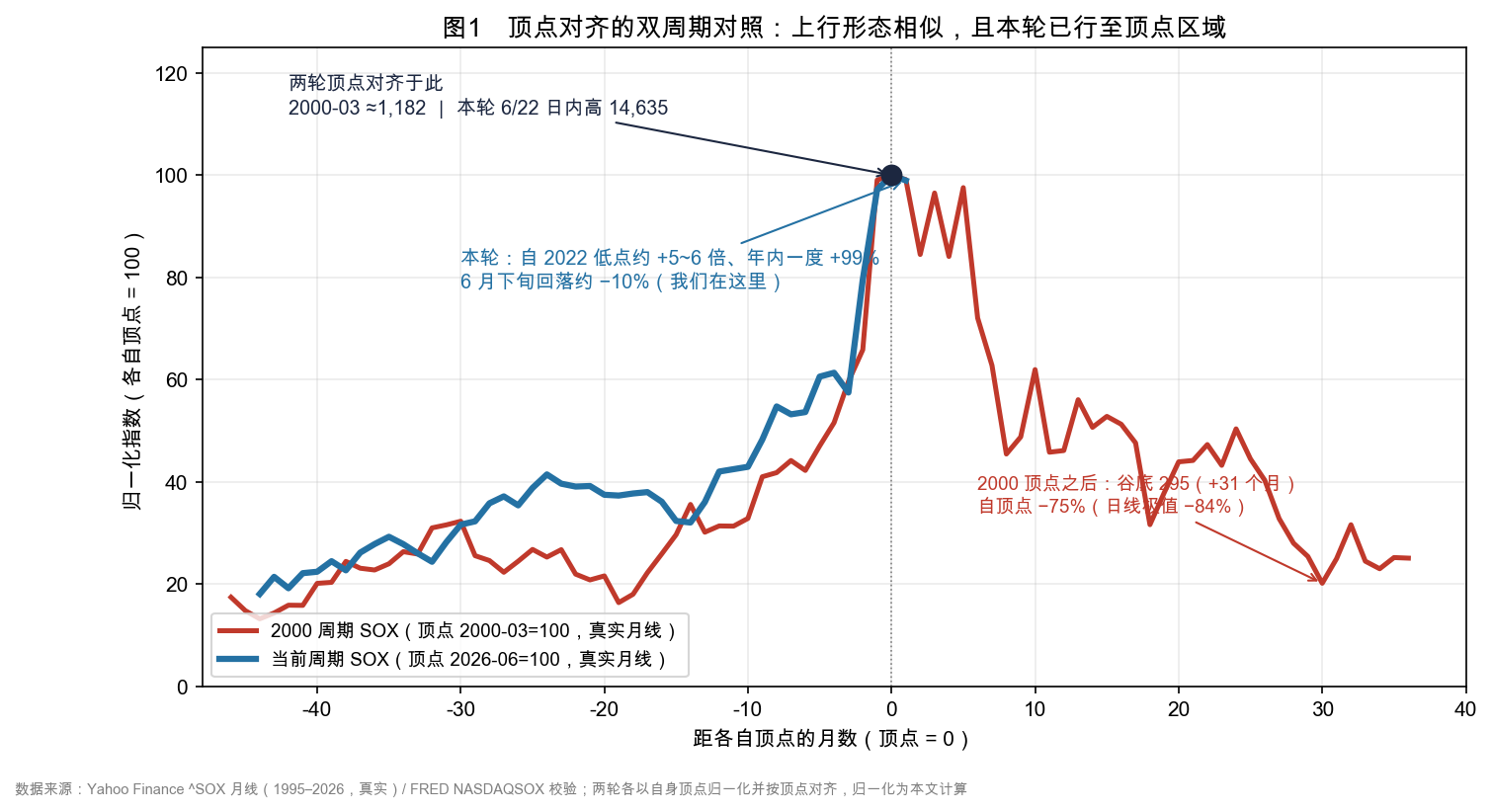

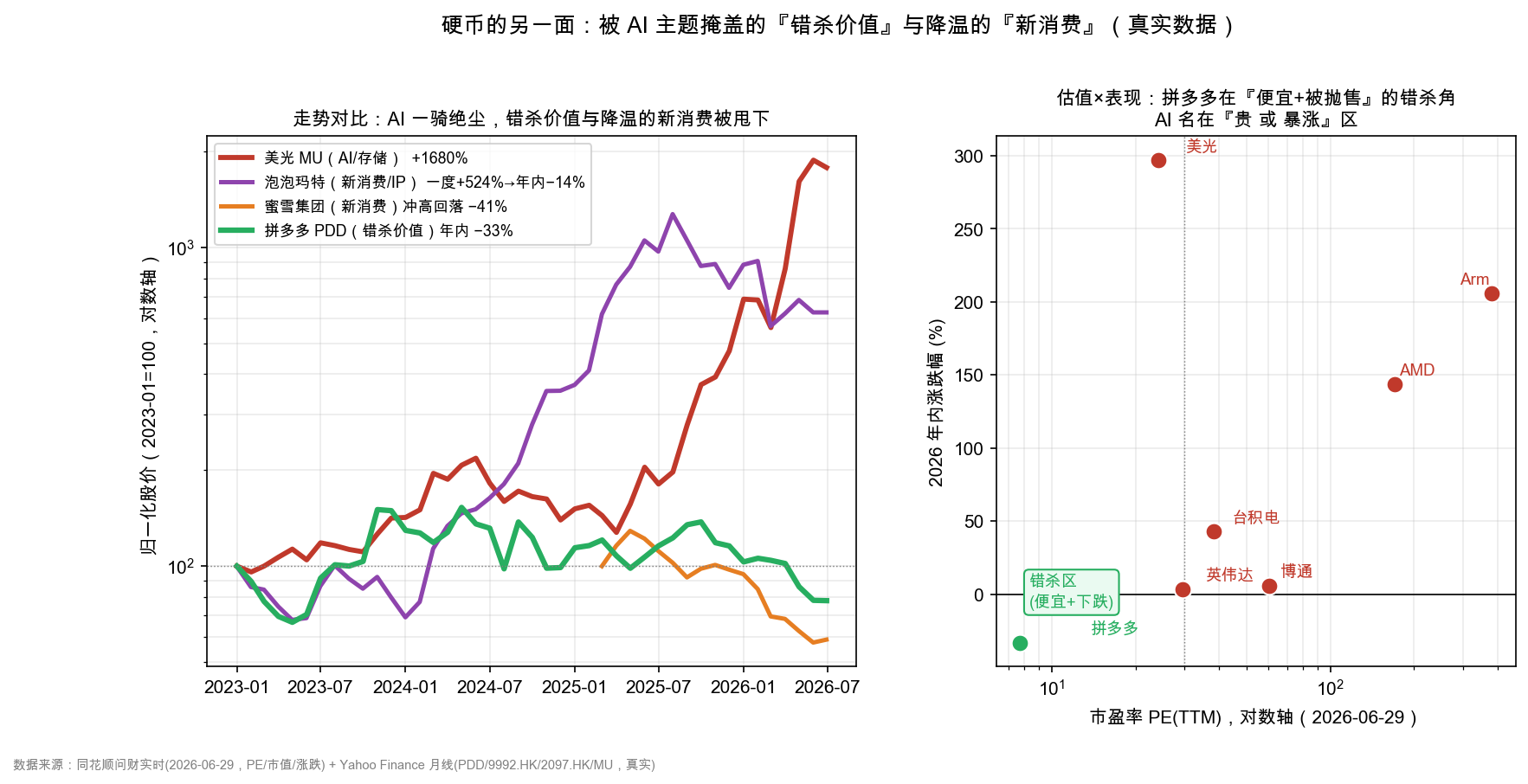

以真实月线、按两轮各自顶点对齐后对照(图1):2000 周期,SOX 自 1998-10 的 263 点升至 2000-03 的 1182 点,再跌至 2002-10 的 295 点(月线 −75%、日内极值 −84%);当前周期,SOX 自 2022-10 的 2162 点升至 2026-06-22 的 14,635 点(区间 +577%、年内一度 +99%)。顶点对齐后,两段上行形态高度相似。值得注意的是,当前周期已现回落——SOX 一周内自 14,635 跌至 13,204(约 −10%),纳指亦自 6/2 的 27,094 高点回落。形态上,当前大概率处于"1999 末—2000 年 3 月顶部"区间,且顶部钝化迹象已现。(口径自注:图1 以两轮各自的月线顶点对齐——顶点=100、横轴为距顶点的月数;两轮上行时长并不相同(2000 段自谷至峰约 17 个月、本轮约 44 个月),故"相似"指顶点对齐后的上行形态与当前所处阶段,而非斜率与时长。2000 线在顶点右侧的走势,即其后 31 个月 −75% 的实际路径。)

4.2 估值:盈利驱动而非价格驱动,但离散度揭示局部泡沫#

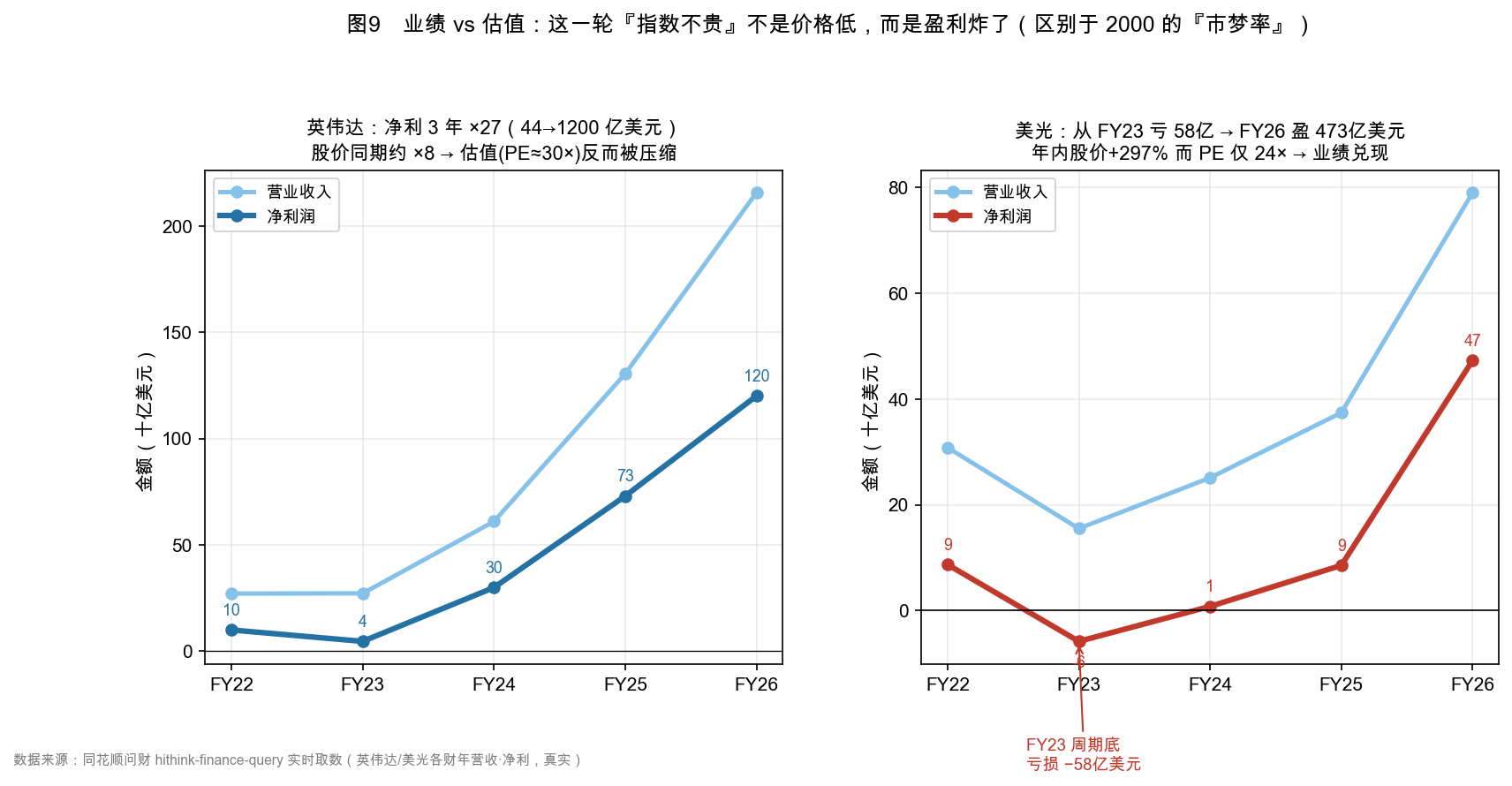

本轮与 2000 年的本质差异,在于"低市盈率"的成因。据真实财报:英伟达净利润自 FY23 的 44 亿美元增至 FY26 的 1200 亿美元(3 年 ×27),同期股价约 ×8,故市盈率不升反降(约 30×);美光自 FY23 亏 58 亿转为 FY26 盈 473 亿、净利率 60%。即 2000 年是"价格远跑赢基本面"(市梦率——思科市盈率 200×、应用层 Pets.com 们更无利润),2026 年是"价格涨、但盈利涨得更多"(市盈率反被真实利润压缩)。

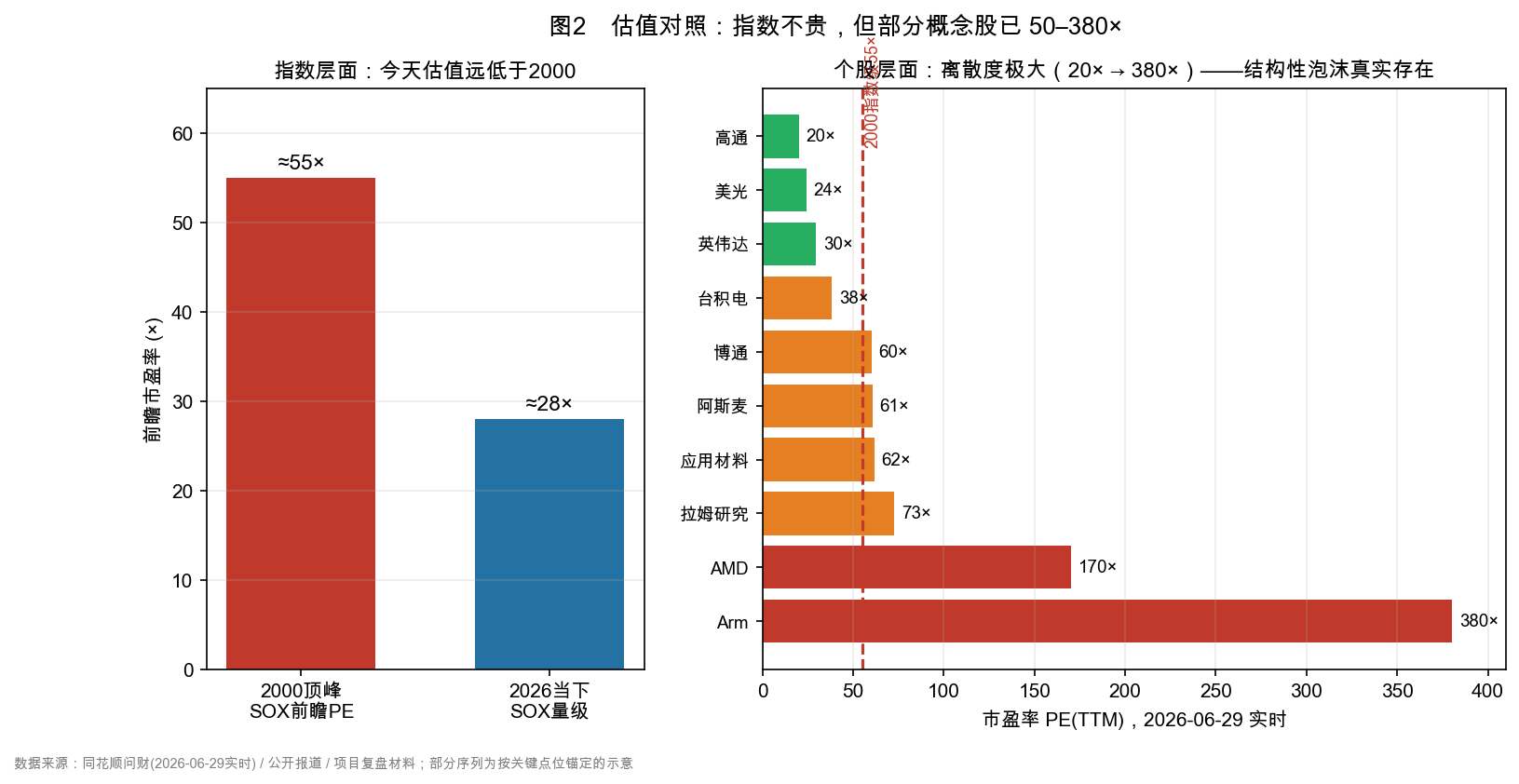

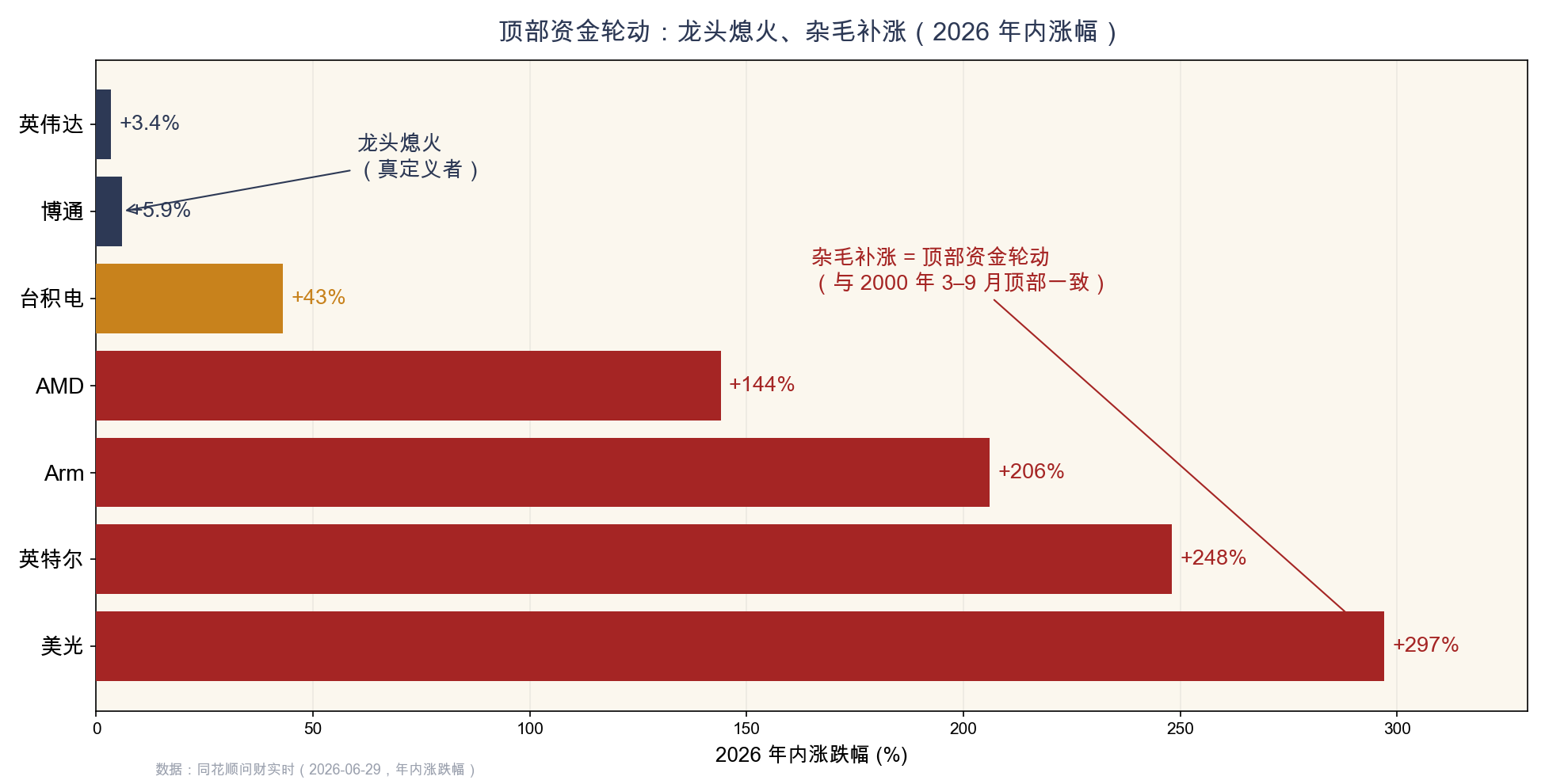

然而,估值离散度(图3)揭示局部泡沫:实时市盈率自 20× 至 380×——龙头(英伟达 30×、美光 24×、高通 20×)有真实利润支撑,而 AMD 170×、Arm 380× 并无同等盈利兑现。(一处必须自我点破的例外:美光的 24× 属"周期顶低市盈率"——周期股在盈利峰值时市盈率反而最低,恰是经典的估值陷阱;§5.6–5.9 将论证其 60% 净利率为周期峰值。故"低估值有支撑"只对英伟达式的稳态盈利成立,不适用于存储。)此外,年内涨幅呈现"龙头滞涨、尾部补涨"(英伟达 +3.4%、博通 +5.9%,而美光 +297%、英特尔 +248%、Arm +206%)——此为行情后期典型的资金轮动特征,与 2000 年 3–9 月顶部高度一致。

4.3 外部环境对照:货币、聪明钱、地缘与监管,和 2000 年像不像?#

2000 年泡沫破裂的外部,不止美联储激进加息、巴菲特等"聪明钱"提前撤退,还有当时所没有的地缘/监管/杠杆变量。今天逐一对照(表1)。

表1 外部宏观条件:2000 vs 2026

| 信号 | 2000 | 2026 | 含义 |

|---|---|---|---|

| 美联储利率 | 加息至 6.5%(激进收紧,刺破泡沫的核心诱因) | 持稳 3.5%–3.75%(连续 4 次按兵不动),已取消年内降息、暗示可能加息 | 差异:无 2000 式激进收紧,"利率扳机"风险低;但货币托底也减弱 |

| 巴菲特/聪明钱 | 避开科技、持现金、1999 被嘲后获验证 | 伯克希尔 创纪录现金 3970 亿美元、连续 13 季净卖出、卖掉约 75% 苹果 | 相似(更极端):聪明钱用脚投票的谨慎,有过之而无不及 |

| 估值温度计 | 市值/GDP 偏高 | 巴菲特指标 229.7%、史上第二高、超趋势线约 65% | 相似:整体市场极度高估 |

| 警示者 | 格林斯潘"非理性繁荣"(1996) | Burry、高盛、巴菲特(减持苹果、囤现金) | 相似:警钟齐鸣,市场无视 |

| 地缘/产业政策 | 全球化、和平红利、自由贸易 | 中美科技战、芯片+AI 模型出口管制、脱钩、举国体制 | 差异(更糟):割裂市场、抬高成本;但催生"国产替代"超额投资 |

| 监管 | 放任 .com | AI 模型出口封锁、反垄断、模型发布前报备 | 差异:监管更重,抑制龙头亦防过度 |

| 流动性/杠杆 | 加息收紧、刺破泡沫 | 利率中性,但财政赤字/债务空前,AI 边际转向举债驱动(SpaceX 发债养 xAI) | 相似偏忧:杠杆化的繁荣更脆弱 |

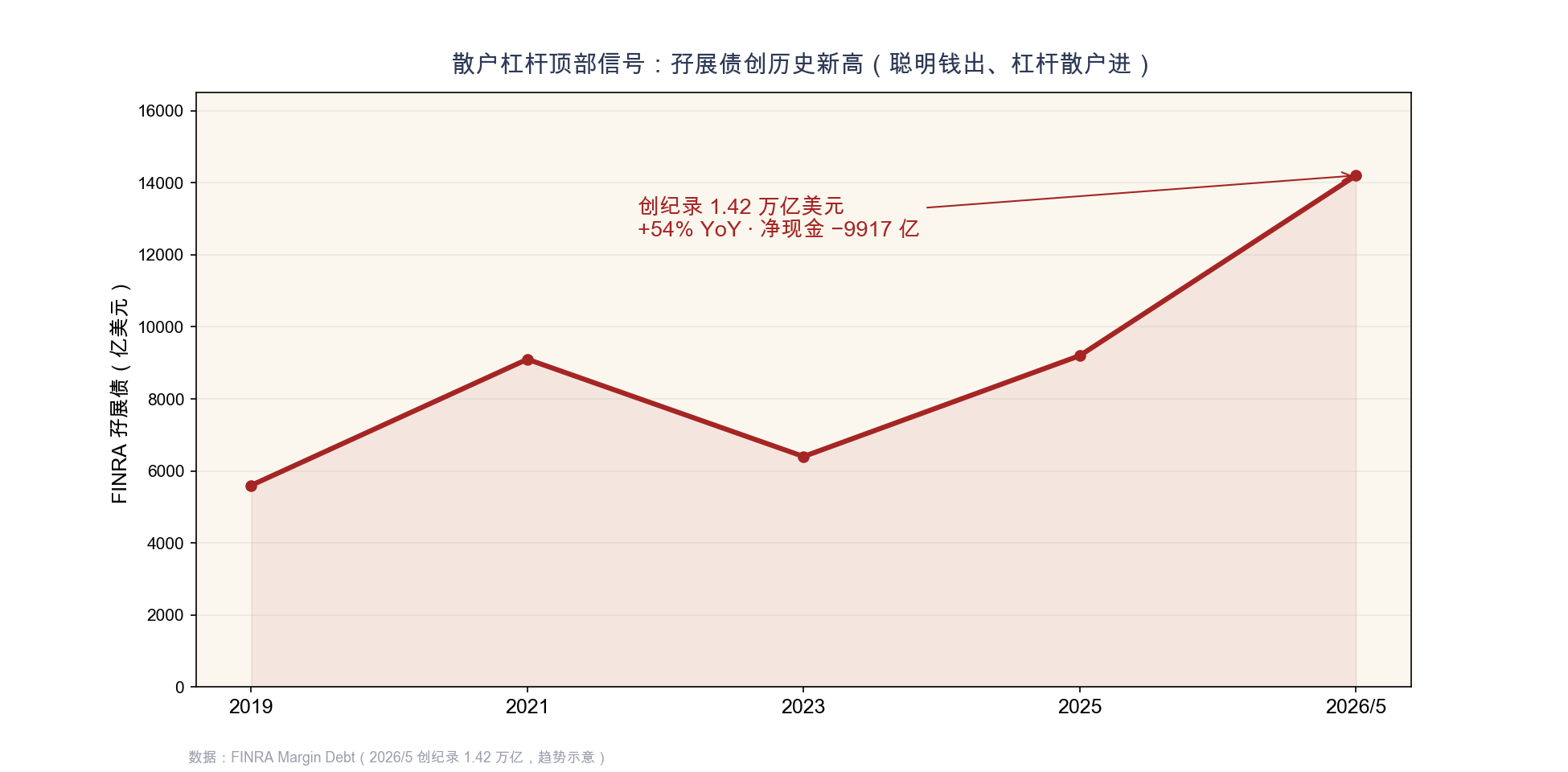

| 散户/保证金债务 | 散户辞职做日内交易 | 保证金债务(margin debt,即投资者向券商融资买股的负债)创纪录 1.42 万亿美元(+54% YoY)、净现金 −9917 亿创新低、散户砸 IPO(SpaceX 散户单 >1000 亿) | 相似(更极端):聪明钱出、杠杆散户进=经典顶部背离 |

由表1,外部环境喜忧参半。喜:美联储利率水平(3.5%–3.75%)远低于 2000 年(6.5%),且无激进加息,故 2000 年那把刺破泡沫的"利率之刀"今天暂未出鞘。忧:(1) 货币已由"顺风"转为"中性偏紧"(降息预期取消、甚至暗示加息),托底的手在松开;(2) "聪明钱"的极度谨慎(巴菲特创纪录现金+清仓式减持苹果)与估值温度计(巴菲特指标史上第二高),与 2000 年高度同质、甚至更极端;(3) 两条 2000 年没有的新变量——地缘与监管(中美科技战+出口管制,既割裂市场、抬高成本,又催生"国产替代"的超额投资)、以及杠杆(繁荣由"现金驱动"转向"举债驱动",SpaceX 发债养 xAI 即一例,§8.6)。综合:这轮在"利率"一项好于 2000,但在"聪明钱谨慎、估值温度、地缘割裂、杠杆化"诸项上与 2000 同质、甚至更脆弱——故绝不能仅凭"美联储不加息"断定安全。

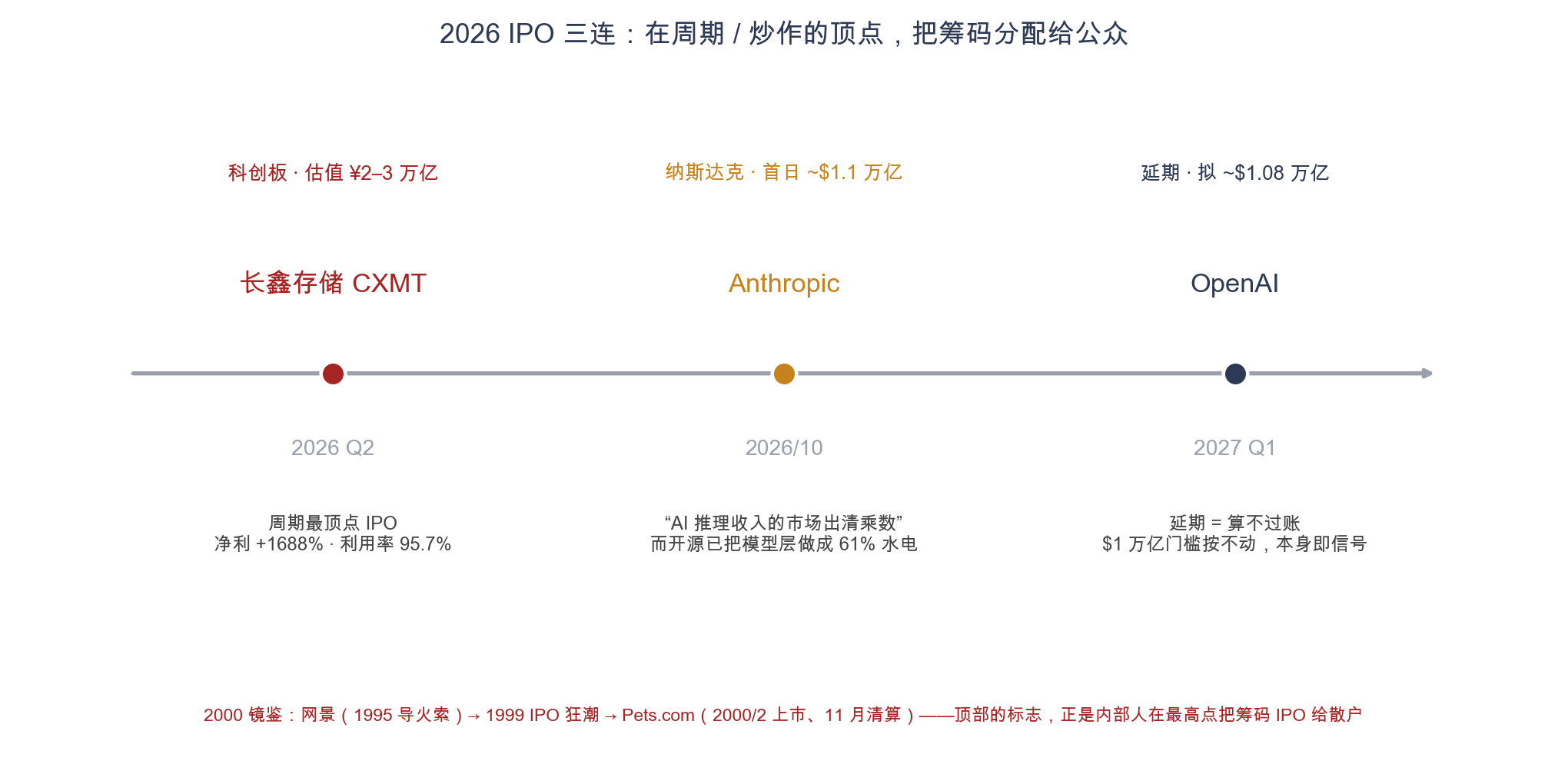

4.4 IPO 潮:2000 式的顶部分配信号#

2000 年泡沫的顶部标志之一,是内部人/VC 在最高点把筹码 IPO 给散户:网景 1995 年以"无利润也暴涨"开启狂潮,1999 年 IPO 井喷,Pets.com 2000 年 2 月上市、11 月即清算。2026 年,三桩标志性 IPO 同样扎堆于"周期/炒作顶点"(图16):

- 长鑫存储(科创板,2026 Q2):在净利 +1688%、利用率 95.7% 的存储周期最顶点 IPO,把峰值盈利外推成 ¥2–3 万亿估值——典型的"周期股在周期顶 IPO"(详见 §5.9)。

- Anthropic(纳斯达克,2026 年 10 月):约 9650 亿美元私估、6 月 1 日递交 S-1,首日市值预期约 1.1 万亿美元。它将成为"AI 推理收入的市场出清乘数"——公众愿给亏损模型公司多少 P/ARR 倍数,10 月见分晓;而此刻开源已把模型层做成占 OpenRouter 调用量 61% 的"水电"(§5.11)。

- OpenAI(递表后推迟至 2027):6 月 8 日递交 S-1,却因"1 万亿美元门槛在更多收入季或更友好的市场之前算不过来账"而推迟。连第一名都按不动自己的估值,本身就是信号。

- 旁证:SpaceX(2026 年 6 月,史上最大 IPO):募资约 750 亿美元、首日估值约 2.1 万亿。虽非纯 AI 标的,但其"发债养 xAI"的循环结构(§8.6)与超千亿美元的散户认购(表1),令这桩 IPO 同样带有"高位向公众分配筹码"的色彩——四桩合看,"赶在见顶前上市"的窗口感更强。

有报道径直以《赶在 AI 炒作见顶前 IPO 的竞赛》为题——"赶"字本身,就是内部人对顶部的择时。 这构成 §8.6 的又一条可证伪信号:若 IPO 定价或首日表现显著不及预期(尤以 Anthropic 的 P/ARR 锚为关键),将是顶部确认的强信号。

4.5 小结#

资本市场维度的结论是:整体非 2000 式全面泡沫(指数级估值有真实盈利支撑),但部分高倍数概念股的结构性泡沫客观存在,顶部轮动信号已现,且外部"聪明钱"与估值温度计发出与 2000 年同质的看空信号。 "不贵"仅适用于龙头,不适用于 Arm/AMD。

五、产业链利润分配维度(核心)#

§四在"价格"层面给出的证据是矛盾的——整体估值不贵(有真盈利)、局部高倍数概念股泡沫却真实、顶部信号已现。价格定不了案,正因为"贵不贵"从来不是泡沫的根本判据(§1.2)。故须把分析下沉到更根本的一层——产业链利润分配:谁在可持续地赚钱、谁赚的是借来的暴利。 本节是本文的论证核心,沿"利润分配—可持续性"的逻辑链,逐环节展开。

5.1 真实供需对比:2000 的"虚需求+过剩供给" vs 2026 的"实需求+紧张供给"#

泡沫的核心是供需。两轮恰在供需两侧相反(表2)。

表2 供需对比:2000(互联网/电信)vs 2026(AI)

| 维度 | 2000 | 2026 |

|---|---|---|

| 需求性质 | 虚:眼球/点击,无收入闭环 | 实:token 消耗→capex→营收闭环 |

| 需求验证 | 想象"流量无限增长" | 可验证:OpenAI token 60 亿→150 亿/分钟 |

| 供给状态 | 过剩:疯狂铺光纤/产能,"暗光纤"约 95% 闲置 | 紧张:HBM 短缺、扩产滞后 1.5–2 年、连谷歌都限 Meta |

| 库存 | 高(积压) | 低(历史低位) |

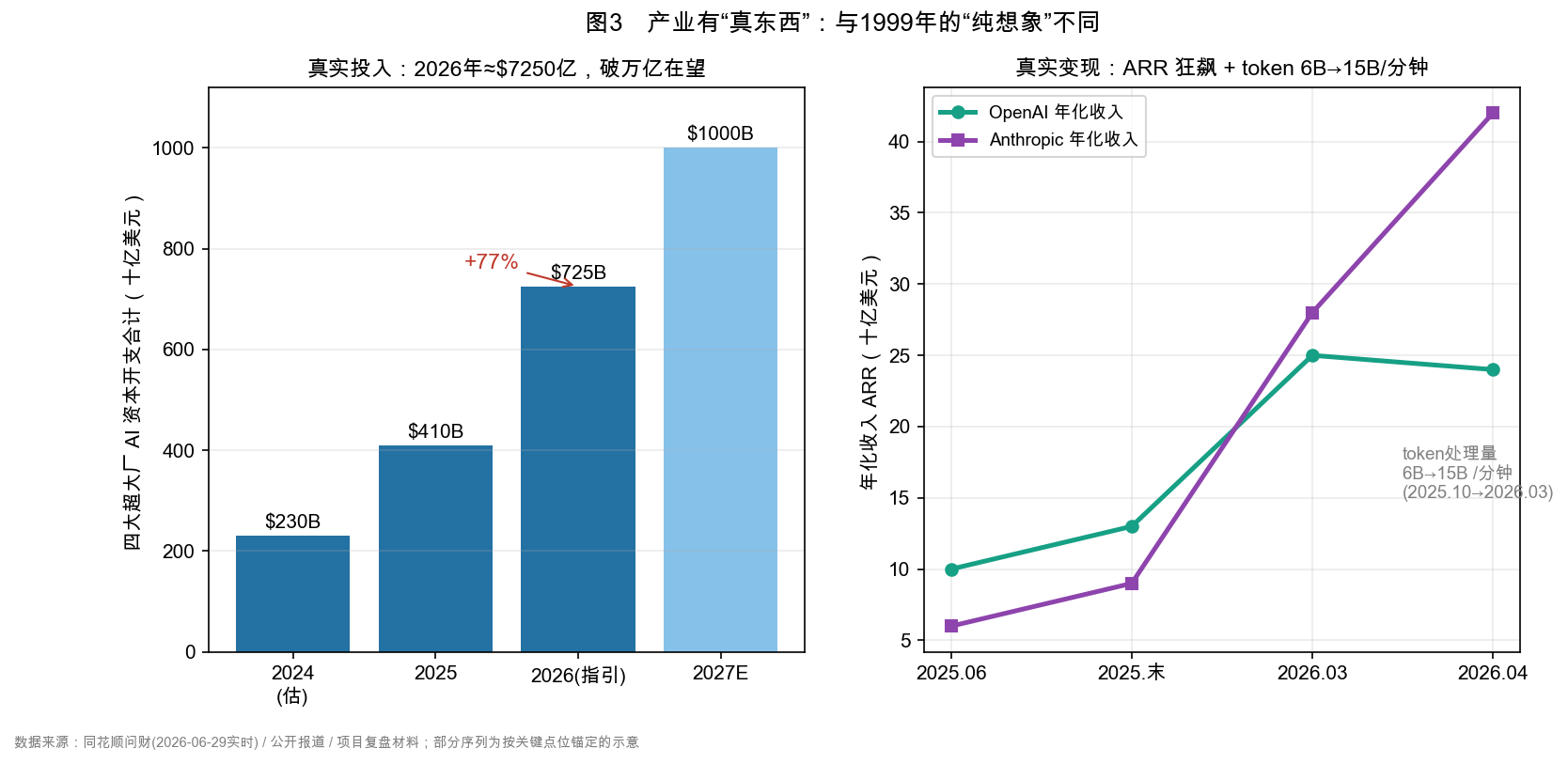

| 扩产行为 | 已过度建成 | 正大举扩产(capex 7250 亿、+77%)→ 埋下未来过剩 |

| 价格方向 | 崩(供过于求) | 涨(DDR5 约 8 倍)——但回旋镖在酝酿(§5.7) |

| 订单方式 | 现货式满产 | 3–5 年长约+提前付款(双刃剑) |

需求侧:与 1999 年炒作"无线/宽带的想象"不同,2026 年存在一条可验证的需求闭环——上游四大超大厂 2026 年 AI 资本开支约 7250 亿美元(+77%)→ 中游大模型公司收入(OpenAI 年化自 100 亿增至 250 亿+(最新约 330 亿)、Anthropic 增至约 300–450 亿)→ 真实消耗(OpenAI token 处理量自 60 亿/分钟增至 150 亿/分钟)→ 下游兑现为英伟达 2159 亿营收、美光 473 亿净利。故"非全面泡沫"的判断具备产业地基。

供给侧(与 2000 最本质的差异):2000 是供过于求(虚需求+疯狂铺产能 → 暗光纤约 95% 闲置 → 价格崩);2026 当前是供不应求(实需求+HBM 短缺+扩产滞后 → 价格涨)。但要害在供需的"周期方向":2026 正以 7250 亿 capex 疯狂扩产,1.5–2 年后产能集中释放,再叠加回旋镖(涨价挤出终端需求,§5.7),完全可能从"供不应求"翻转为"供过于求",重演 2000 的供给侧崩塌——美光自己的锯齿(FY23 净利率 −38%)正是上一次"供过于求"的伤疤。故:供需的当下差异是真的(利好,撑"非全面泡沫");但供需的周期方向,正朝 2000 的剧本演化(隐忧,撑"会回落")。

为何 capex 会"内卷式"过冲?——大里是国运,小里是恐惧。 这 7250 亿 capex 的"性质",决定了它大概率会过冲:(1) 国运层(宏观):中美都把 AI 视为"下一次产业升级"、国运所系,谁都输不起(详见 §7.4)。(2) 恐惧层(微观):互联网大厂投的不只是机会,更是恐惧——历史上每次平台迁移(PC→移动→云)都埋葬了错过它的巨头,它们怕 AI 正是下一个能颠覆自己的迁移。这造成风险不对称:少投的下场(被时代淘汰)是存亡级的,多投的下场(产能过剩、ROIC 受压、减记)却是这些现金奶牛可承受的——于是理性的个体选择必然是"宁可多投"。(3) 结果就是"投资内卷":人人怕落后,于是人人超额投,capex 军备竞赛(+77%)远超任何单一公司能算清的 ROI。最有力的证词来自谷歌 CEO 皮查伊本人:他公开承认当前 AI 投资"有非理性成分、与互联网泡沫不无相似"、"一旦泡沫破裂没有公司能幸免、包括谷歌",却仍在加码扩产;扎克伯格则称"投错了就直接转向"。这恰是泡沫最危险的心理——连最清醒的玩家都知道可能过头,却因恐惧而不敢不投。 它与 2000 年电信"不铺光纤就出局"的恐惧式超建(→暗光纤过剩)同构,也正是上文"供需周期方向终将朝过剩演化"的行为学根据。(多方对"终将过剩"另有一条需求侧反驳——杰文斯悖论:越便宜、用得越多,新产能会被放大的需求吃掉。本文在 §5.10(5) 正面处理,结论先给:它救得了用量与趋势,救不了周期顶的毛利与卖铲人的估值。)

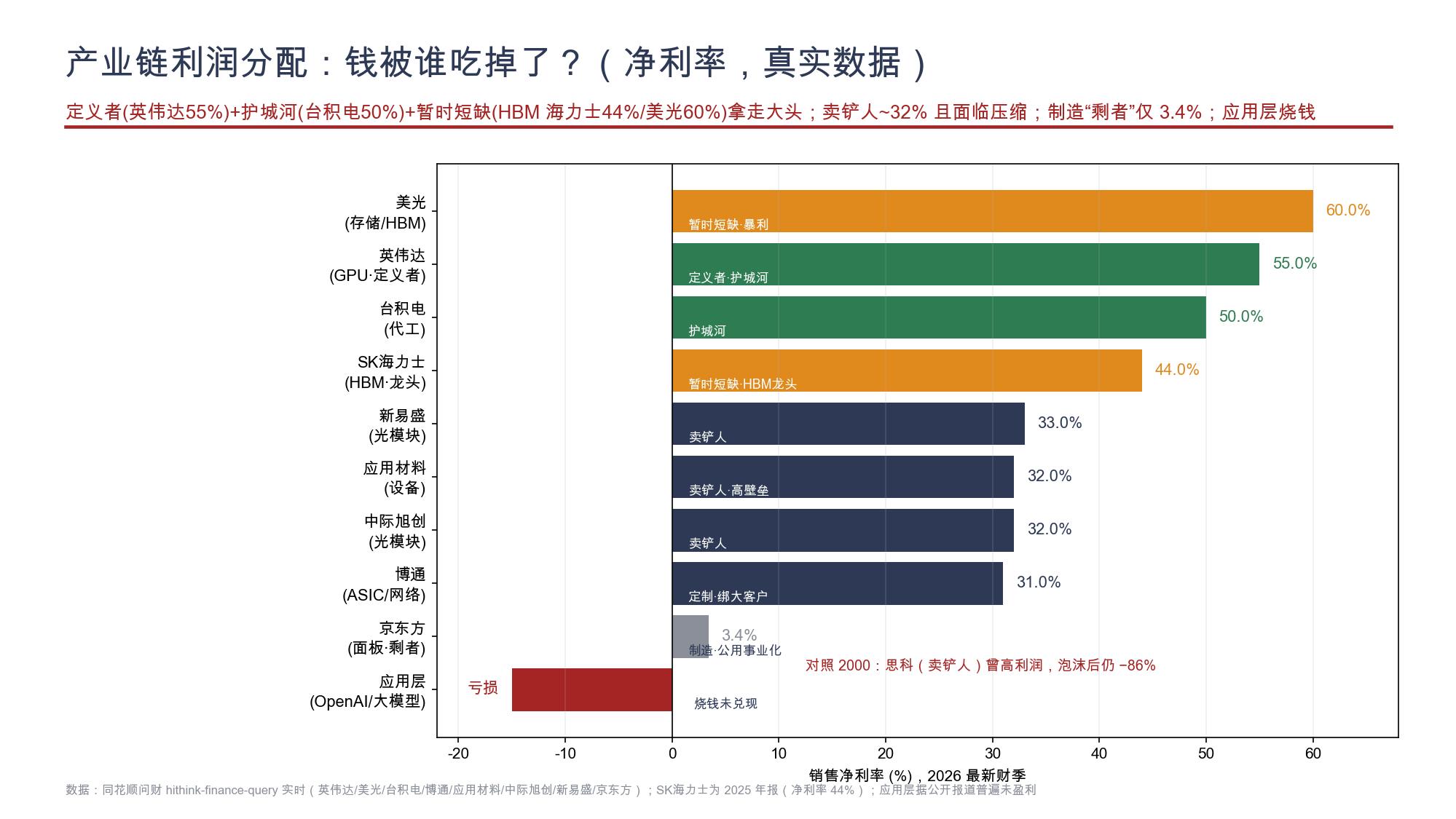

5.2 利润分配的四档结构:谁吃掉了利润#

依各环节真实净利率(2026 最新财季),利润分配呈四档(表3):

表3 AI 产业链利润分配(净利率,2026 最新财季)

| 环节 | 代表公司 | 毛利率 | 净利率 | 角色(理论定位) |

|---|---|---|---|---|

| GPU·定义者 | 英伟达 | 75% | 55% | 定义需求·深护城河 |

| 存储·HBM | 美光 | 77% | 60% | 暂时短缺·周期性暴利 |

| 晶圆代工 | 台积电 | 66% | 50% | 不可替代·护城河 |

| ASIC/网络 | 博通 | 67% | 31% | 定制·绑定大客户 |

| 半导体设备 | 应用材料 | 50% | 32% | 高壁垒卖铲人 |

| 光模块 | 中际旭创/新易盛 | 46%/49% | 32%/33% | 卖铲人·适配技术路线 |

| 面板·制造 | 京东方 | 16% | 3.4% | "剩者为王"·公用事业化 |

| 模型/应用层 | OpenAI/Anthropic | — | 亏损 | 烧钱·未兑现 |

依价值链利润迁移理论:第一档(定义者/护城河/暂时短缺)拿走绝大部分利润,但其内部性质不同——英伟达、台积电的高利润源于护城河(可持续),美光源于暂时短缺(周期性);第二档(卖铲人,约 32%)是"下游在抢算力阶段暂时容忍"的借来利润,不掌握需求定义权、产品定义权、技术路线决定权与利润分配权;第三档(京东方 3.4%)证明充分竞争的制造环节即便"剩者为王"亦仅得微利;第四档(模型/应用层)是需求源头亦是风险源头。

层级口径:本文"应用层"取广义——泛指"购买算力、面向最终需求"的一端,其当前最大主体是 OpenAI/Anthropic 等模型公司(labs);§5.11 单独讨论"模型层"时,特指这一档中的基座模型子层。

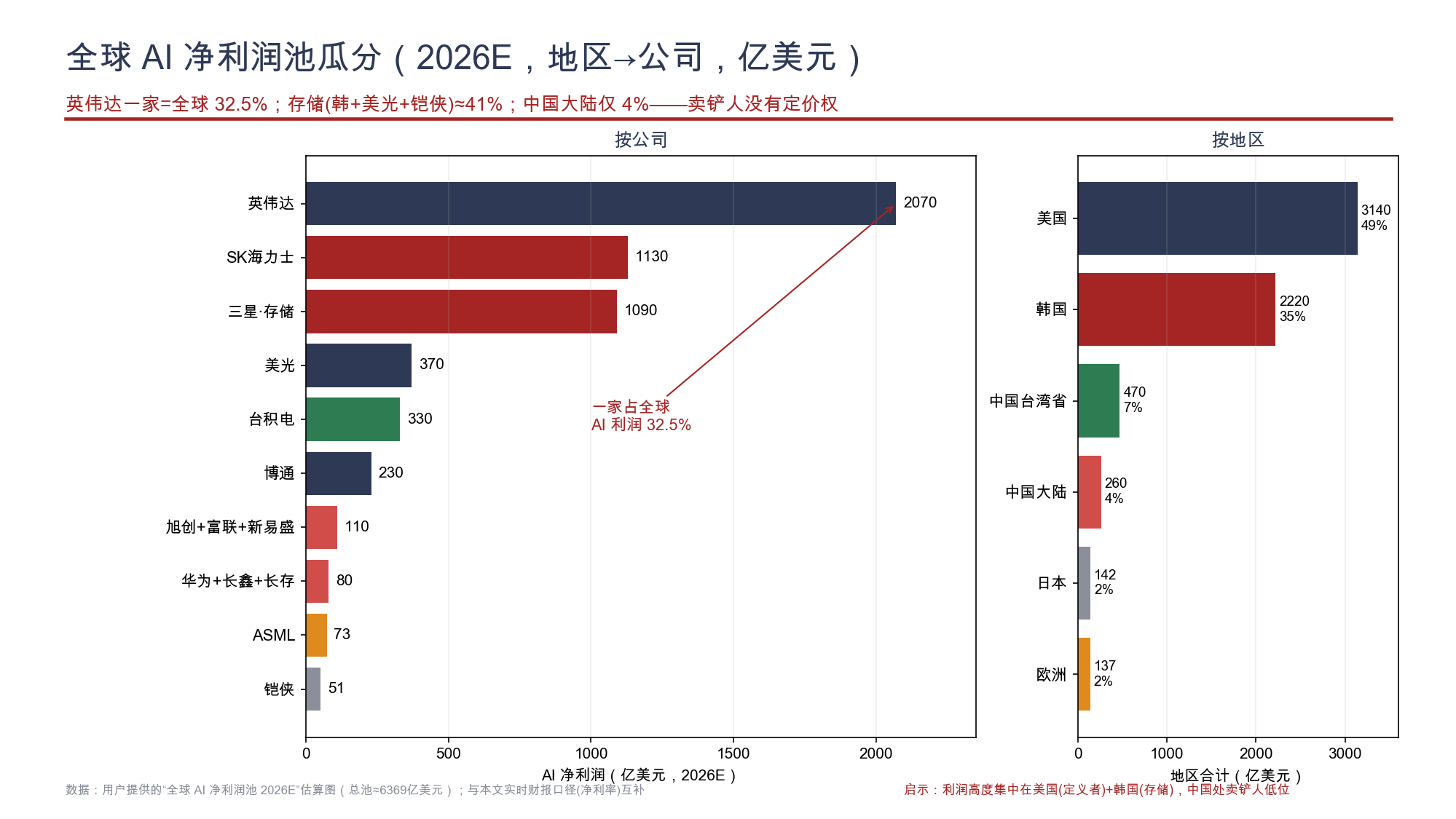

5.3 全球地理分配:英伟达一家占全球 AI 利润的 32.5%#

将利润分配上升至全球地理层面(2026E 估算,全球 AI 净利润池约 6369 亿美元,表4):

表4 全球 AI 净利润池地理分配(2026E,亿美元)

| 地区 | 主要公司 | 地区合计 | 占比 |

|---|---|---|---|

| 美国 | 英伟达 2070 / 美光 370 / 博通 230 / 其余 470 | 3140 | 49% |

| 韩国 | SK 海力士 1130 / 三星存储 1090 | 2220 | 35% |

| 中国台湾省 | 台积电 330 / 其余 140 | 470 | 7% |

| 中国大陆 | 旭创+富联+新易盛 110 / 华为+长鑫+长存 80 / 其余 70 | 260 | 4% |

| 日本 | 铠侠 51 / 其余 91 | 142 | 2.2% |

| 欧洲 | ASML 73 / 其余 64 | 137 | 2.2% |

三点推论:(1) 英伟达一家占全球 AI 净利润的 32.5%,是"定义者"护城河的极致;(2) 存储合计约占 41%(韩国 2220 + 美光 370 + 铠侠 51),暴利规模巨大但集中于少数寡头、且具周期性;(3) 中国大陆仅占 4%,尽管为光模块/封测"卖铲人"大本营,利润大头被美国(定义者)与韩国(存储)攫取——此为"卖铲人无定价权"的地缘实证,亦构成对"国产替代"叙事的现实约束。

口径说明:表4 为 2026 全年 AI 利润的前瞻估算,与 §4.2/§5.1 引用的"FY26 净利"(英伟达 1200 亿,其 FY26 已于 2026/1 收官、为已实现;美光 473 亿,其 FY26 至 2026/8 才收官,为已报三季+末季指引的全年口径)在期间与口径上不同——前者面向 2026 全年、且仅计 AI 相关,故英伟达一项(2070 亿)高于其 FY26 全年净利(1200 亿)。二者互补:前者看"全年 AI 利润的绝对规模与地理分配",后者看"已落地的财报",并不矛盾。另注:存储两巨头的 2026E(SK 海力士 1130、三星存储 1090 亿美元)为按 2026 上半年合约价与出货年化外推的"峰值利润"口径——约为 SK 2025 已实现净利(₩42.95 万亿 ≈ 330 亿美元)的 3.4 倍,隐含"涨价全年兑现"的强假设。本文引用它恰是为刻画"峰值利润池"的地理分布;若按 2025 已实现口径,存储占比将显著下降——这个落差本身,就是 §5.6"周期峰值"判断的另一面。

5.4 卖铲人的宿命:思科—京东方—中际旭创#

四公司构成跨周期镜鉴。英伟达(净利率 55%、CUDA 生态)对应 2000 年穿越泡沫的英特尔/微软,而非思科。(须立即自注:"穿越"指商业模式与行业地位——若论股价,英特尔 2000–02 年自高点最大回撤约 −80%、微软约 −60%,均用了十余年才收复前高。定义者的"安全"是终局与相对次序意义上的,绝不是"顶部买入也不亏"——这也是 §9 仓位纪律的由来。)思科(2000 年全球市值第一→ −86%、25 年回本)是"有业绩卖铲人亦崩"的警钟。京东方(面板"剩者为王",净利率仅 3.4%、年内 +91%)证明卖铲人即便赢得市场,亦可能被磨为公用事业级微利。(其年内 +91% 与"微利宿命"并不矛盾——那是涨价预期与低基数下的周期反弹,恰是 §4.2"龙头滞涨、尾部补涨"轮动的一例:市场在给弹性定价,不是在给护城河重估。)中际旭创(光模块,净利率 32%、市值 ¥1.36 万亿、年内 +100%,直逼茅台的 ¥1.49 万亿)则被市场按"定义者"赋予万亿估值,其本质却是卖铲人——其未来或如思科被 CPO/自研颠覆,或如京东方被磨成微利,两种路径均无法支撑定义者估值。

用数字检验“撑不起”。 中际旭创 ¥1.36 万亿市值 ÷ 2025 年归母净利 ¥108 亿 = 静态市盈率约 126×;即便以 2026 年的爆发式增长前瞻(Q1 归母净利已达 ¥57 亿、毛利率 46% 创历史新高,全年或达 ¥230 亿+),前瞻市盈率仍约 55–60×——是英伟达(30×、55% 净利率、深护城河)的近两倍。即:市场在为一个净利率仅 32%、无定价权(中国大陆仅占全球 AI 利润 4%,§5.3)、且产品高度标准化(可被 CPO/硅光/国产产能颠覆)的“卖铲人”,支付接近“定义者”的价格。对照上节那条规律(面板→光伏→锂电→存储),一旦 AI capex 增速放缓、或 CPO/硅光替代成熟,这 55–126× 就会像每一个“卖铲人周期顶”一样,朝京东方式的微利收敛。

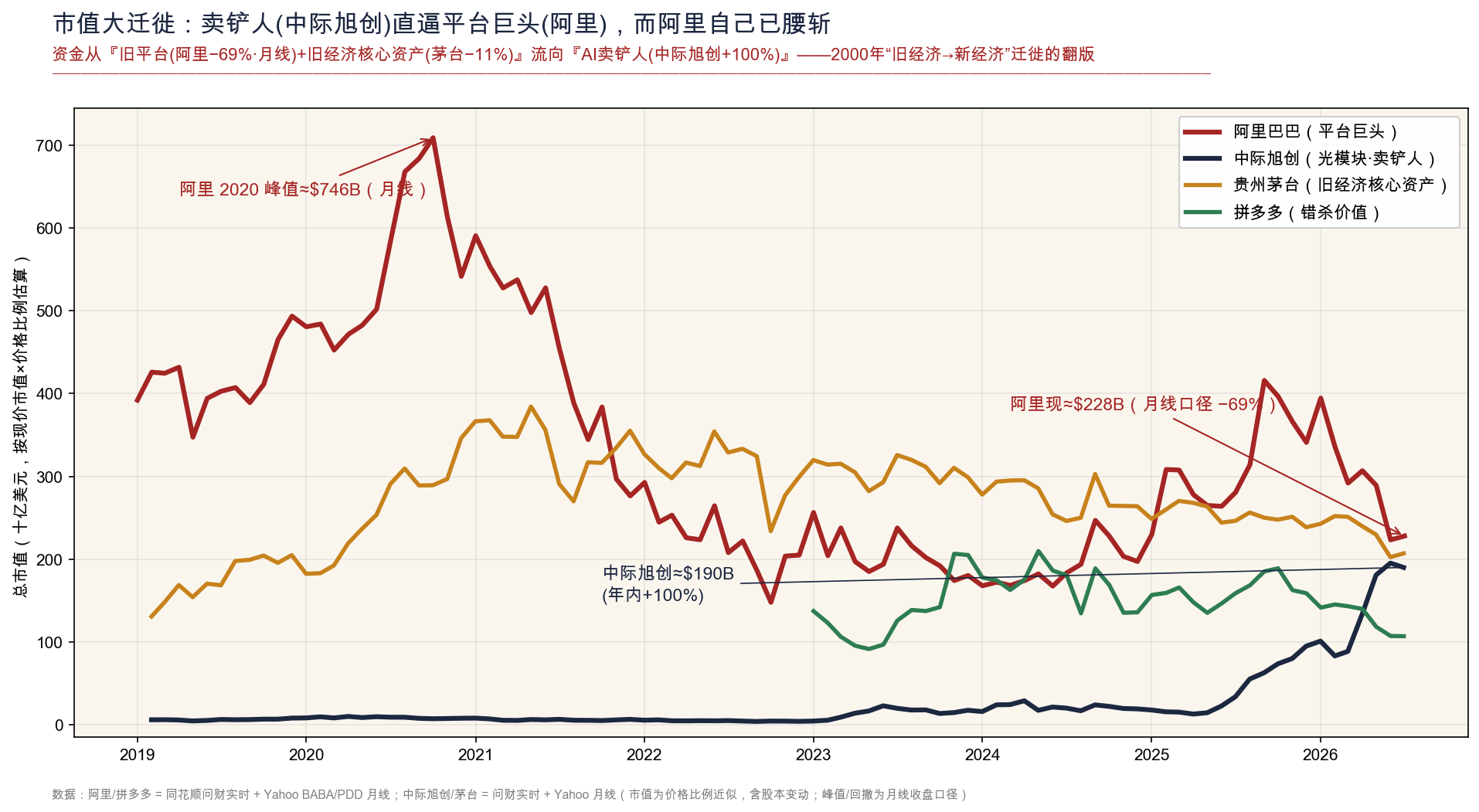

资金大迁徙的极端样本:当卖铲人逼近平台巨头。 中际旭创的"贵",放进整个资金迁徙图景更触目惊心(图8):其市值 ¥1.36 万亿(约 1900 亿美元),已逼近阿里巴巴——一个拥有十亿用户、电商与云计算生态的平台帝国(现市值约 2280 亿美元)。换言之,一个只做光模块的"卖铲人",正在追赶一个平台帝国。 更值得玩味的是阿里自身的轨迹:它从 2020 年 10 月约 7460 亿美元的月线收盘峰值(盘中高点近 8600 亿),跌至今天约 2280 亿(月线口径 −69%,年内仍 −35%、市盈率仅 14.8×)——连"平台型定义者"也会因监管、竞争(拼多多)与增长见顶而腰斩。这给"英伟达是永固定义者"的乐观再添一记警钟。资金从"旧经济核心资产(茅台 −11%)"与"旧平台霸主(阿里 −69%)"撤离、涌入"AI 卖铲人(中际旭创 +100%)",正是 2000 年"旧经济 → 新经济"资金大迁徙的翻版——而那场迁徙的终点,恰是卖铲人的顶部。

5.5 连"定义者"亦非永固:英伟达护城河的攻防#

须警惕将英伟达 55% 的利润视为铁板一块。其护城河正面临四重侵蚀,且侵蚀者恰为其大客户:(1) 超大厂自研 ASIC——谷歌 TPU(已多代、自用于 Gemini)、亚马逊 Trainium/Inferentia、微软 Maia、Meta MTIA,专为自家负载优化、绕开溢价;(2) 华为昇腾在中国市场(叠加出口管制)形成替代;(3) AMD 二供(MI 系列)赋予客户压价筹码;(4) CUDA 锁定的攻防——客户合推开放标准(UALink、UEC、PyTorch 多后端)削弱锁定。依买方议价权理论,只要下游高度集中且具自研/多供能力,定义者的超额利润亦将被逐步侵蚀。区别仅在速度:英伟达护城河深,侵蚀慢("温水"而非"断崖"),但"更久"不等于"永远"。此点将核心结论推进一层:利润分配中没有永恒赢家,只有护城河深浅决定的"时间差"。

5.6 存储超级周期:供需、价格、订单、多空的系统拆解#

存储是全链条中利润最丰厚(HBM 龙头 SK 海力士 2025 营业利润率 49%、美光净利率 60%)亦最特殊的一环。

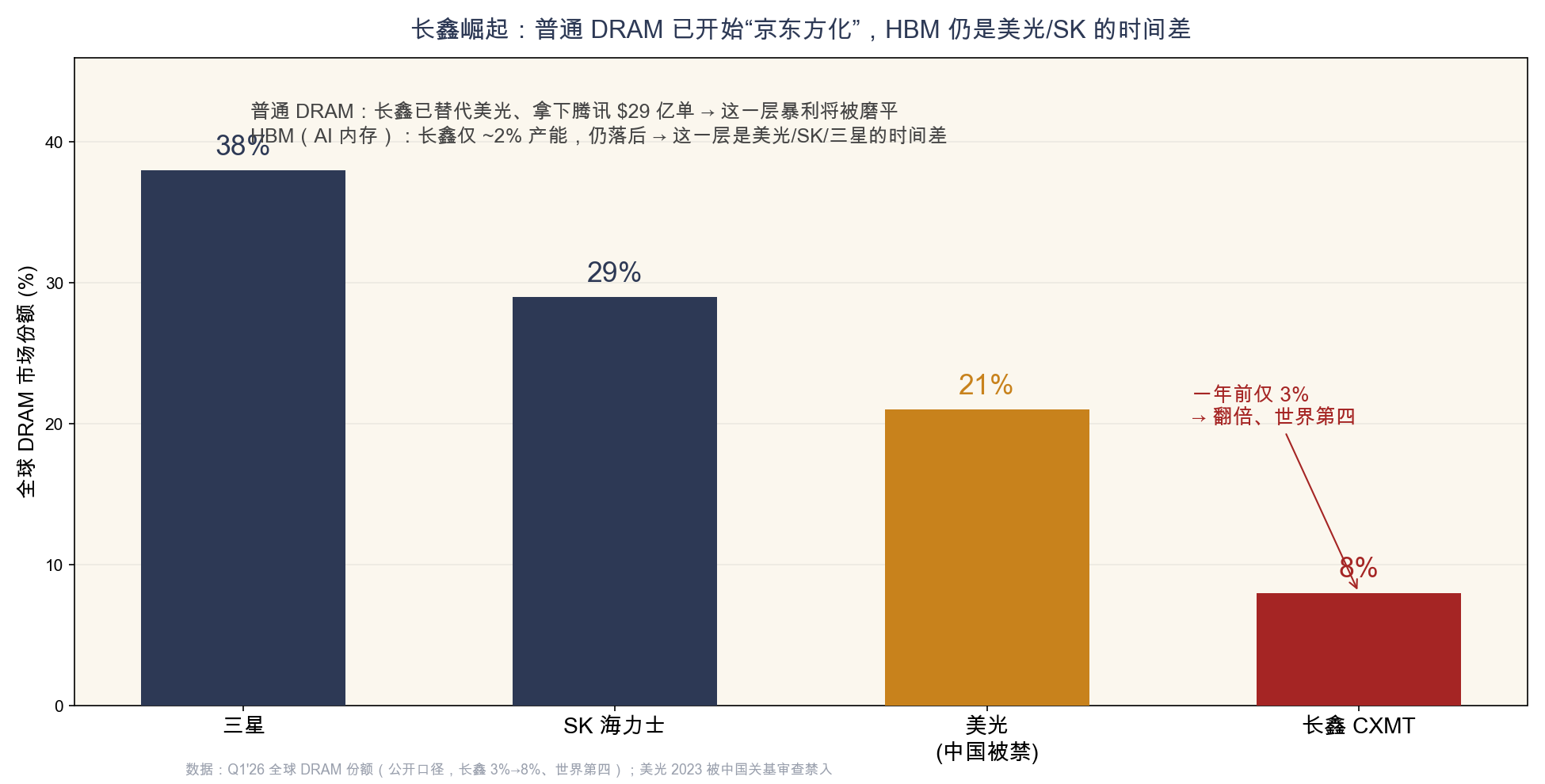

格局:DRAM 三寡头(三星 38%、SK 海力士 29%、美光 21%,国产长鑫仅 1 家量产、已达全球 8%、跃居第四);NAND 五强(长江存储约 13%);HBM 寡头(SK 58%、三星 21%、美光 21%,2026Q1 Counterpoint;产能近 100% 集中于三家外企,国产尚需 1–2 年,美光 2026 HBM 已售罄)。

需求:AI 的思维链(单次数据处理自几字节增至上百 Token)、联网搜索、多模态,将"每设备一份存储"的线性需求改写为指数级。

供给(三重约束):HBM 单颗利润数倍于普通 DRAM,原厂将产线优先转 HBM(已占 DRAM 产能约 23%)并挤压 DDR;扩产周期 1.5–2 年;库存历史低位,下游签 3–5 年长约并提前付款,美光 16 份长约覆盖至 2030 年、锁定自身约 1/5 DRAM 与 1/3 NAND 产能。

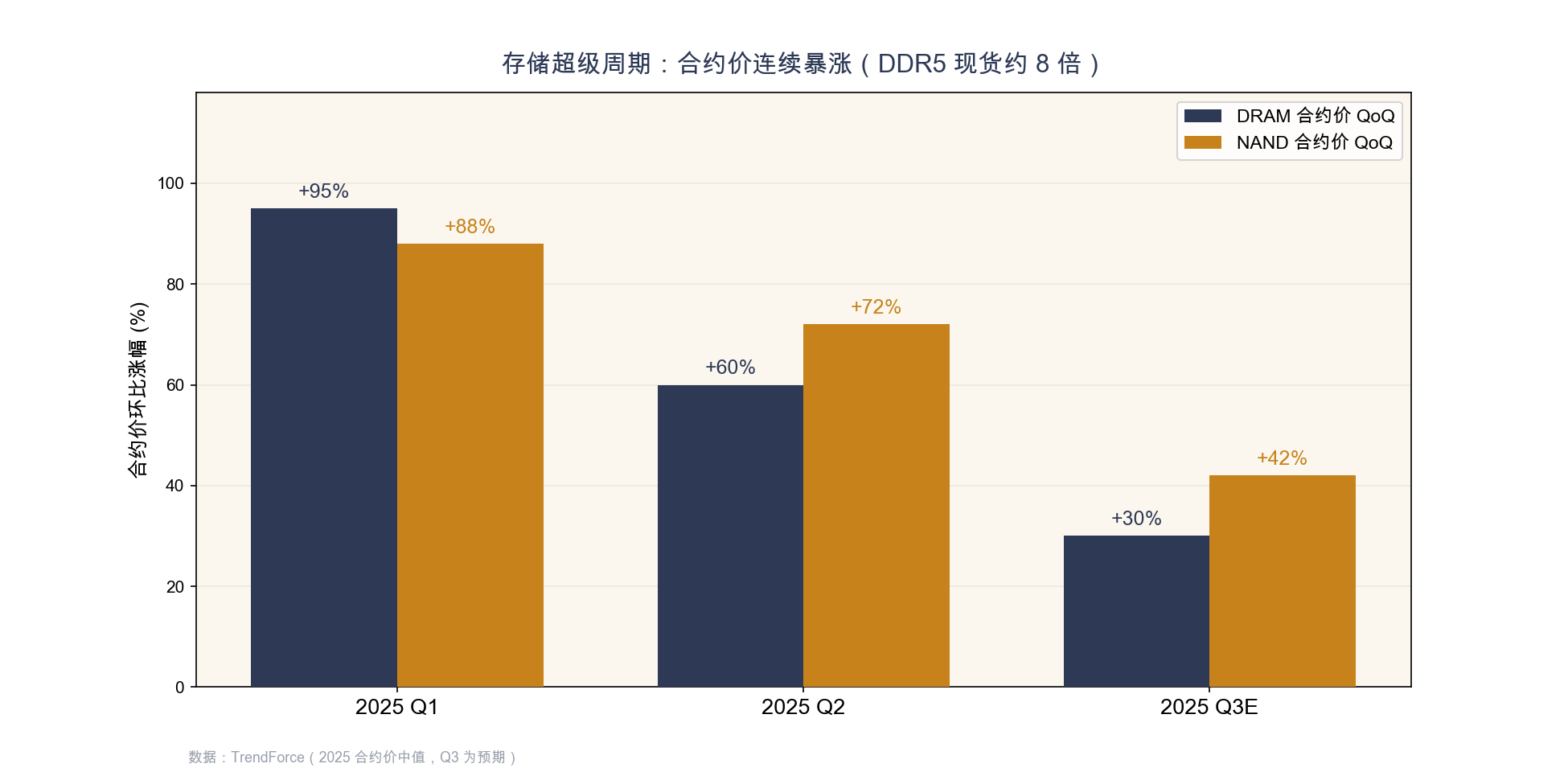

价格(TrendForce):2026 Q1 DRAM 合约价 +93%~98%、NAND +85%~90%;Q2 DRAM +58%~63%、NAND +70%~75%;Q3 预期 DRAM +25%~35%、NAND +35%~50%(此前 2025 下半年已先涨过一轮)。DDR5 现货自正常的 3–5 美元涨至 30–40 美元(约 8 倍)。

订单:长约与提前付款提高了确定性(区别于 2000 年的现货式满产),但亦构成双刃剑——终端需求一旦走弱,长约将转化为下游库存包袱。

多空:多方(美光 CEO)认为 HBM 缺口持续至 2027 年后;空方认为 2026 年中见顶,依据为——(1) 2025 年智能手机出货实际 −14%(2013 年以来新低),涨价正挤出消费;(2) 国产扩产填补中低端;(3) 2025 年底 HBM4 量产后产能回流 DRAM。可证伪信号:2026 Q3 合约价落地幅度、美光 FY26 Q4(6–8 月)营收能否兑现约 240 亿美元量级(其全年约 790 亿的隐含口径)、消费电子销量是否被涨价挤压。

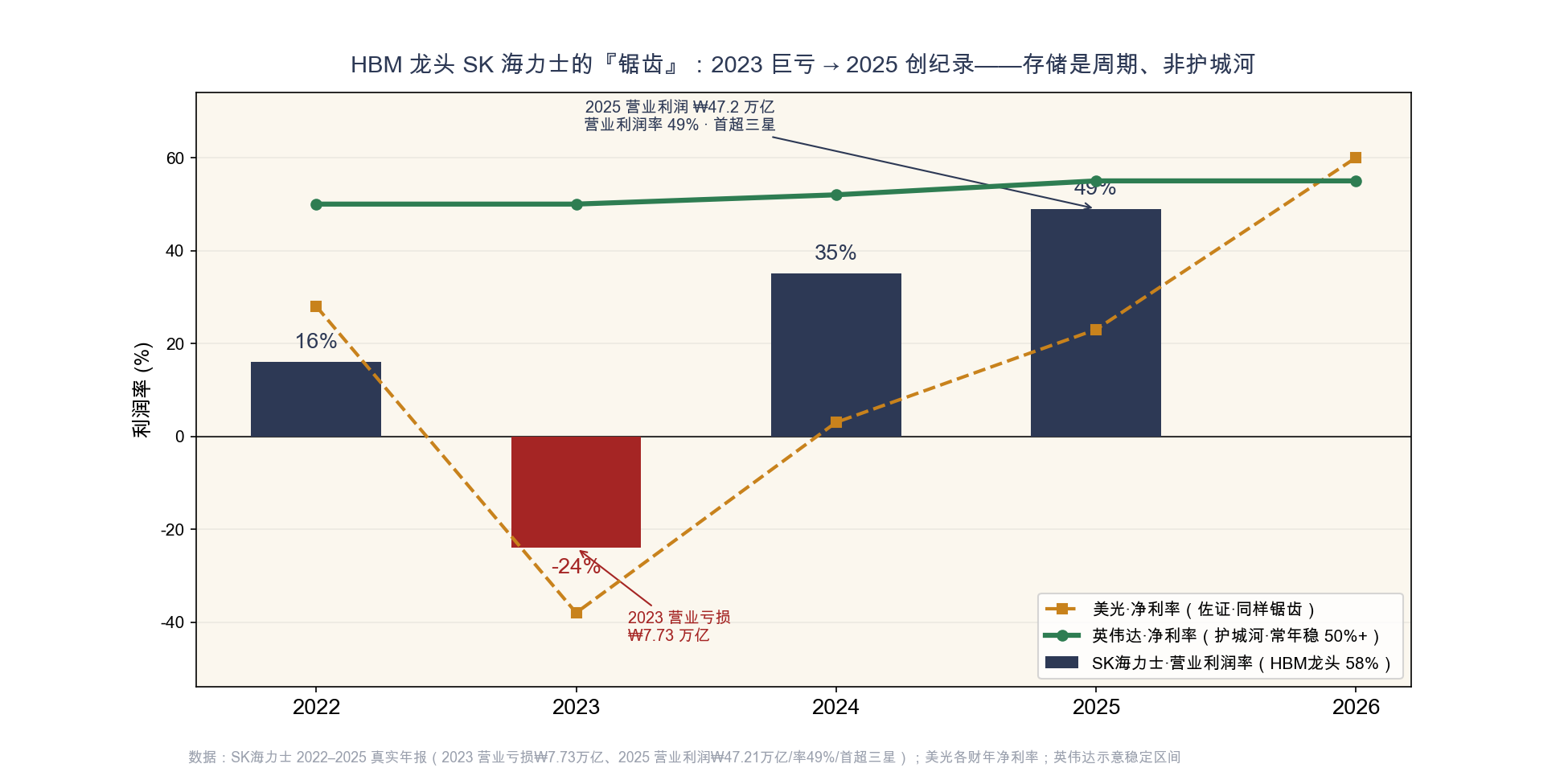

存储的周期本质(铁证:HBM 龙头 SK 海力士与美光自己的历史):存储正自"价格周期"跃迁为"价值周期"(HBM 技术溢价),但其暴利本质仍为"周期性的暂时短缺",非护城河。最硬的证据,来自 HBM 真正的龙头 SK 海力士(HBM 份额约 58%、英伟达主力供应商):其营业利润率 2022 约 16% → 2023 约 −24%(全年营业亏损 ₩7.73 万亿)→ 2024 约 35% → 2025 约 49%(营业利润 ₩47.21 万亿、净利润 ₩42.95 万亿,创历史纪录,且营业利润首度超过三星)。一家 HBM 龙头能在两年内从巨亏摆到近 50% 的暴利,本身就证明这是周期峰值、而非可持续的护城河利润。美光提供同构的佐证——其净利率 FY22 约 28% → FY23 约 −38%(亏 58 亿)→ FY24 约 3% → FY25 约 23% → FY26 约 60%(盈 473 亿),同样的"锯齿"(对照英伟达净利率多年稳定在 50%+,差异一目了然。口径提示:美光 FY26 的 60% 为净利率、财年止于 2026/8、恰含本轮涨价最陡的季度,与 SK 2025 日历年的 49% 营业利润率分属不同口径与期间,不宜直接横比)。叠加国产追赶(CXMT/YMTC)与扩产到位,这一暴利终将回落。

当下"缺到极致"——但极致短缺正是顶部的样子。 2026 年 6 月,连自研 TPU 的谷歌都因算力供不上而限制了 Meta 对 Gemini 的调用(据 FT,HBM 短缺被明确点名为瓶颈),Meta 被迫推迟项目、要求员工"省着用 token"。这一实时事件双向印证本文:一方面,需求是真的(区别于 1999 的想象),美光的 60% 由真金白银的当下短缺撑起;另一方面,"缺到连谷歌都限制 Meta"恰恰是周期顶部的样子,而非永恒的样子——历史上每一轮"永远缺"的叙事都在顶部出现、又被随后的过剩证伪(美光 FY23 的 −38% 即是上一次"证伪");且短缺本身正在触发终结短缺的力量(下游"省着用"、自研、引入中国内存)。

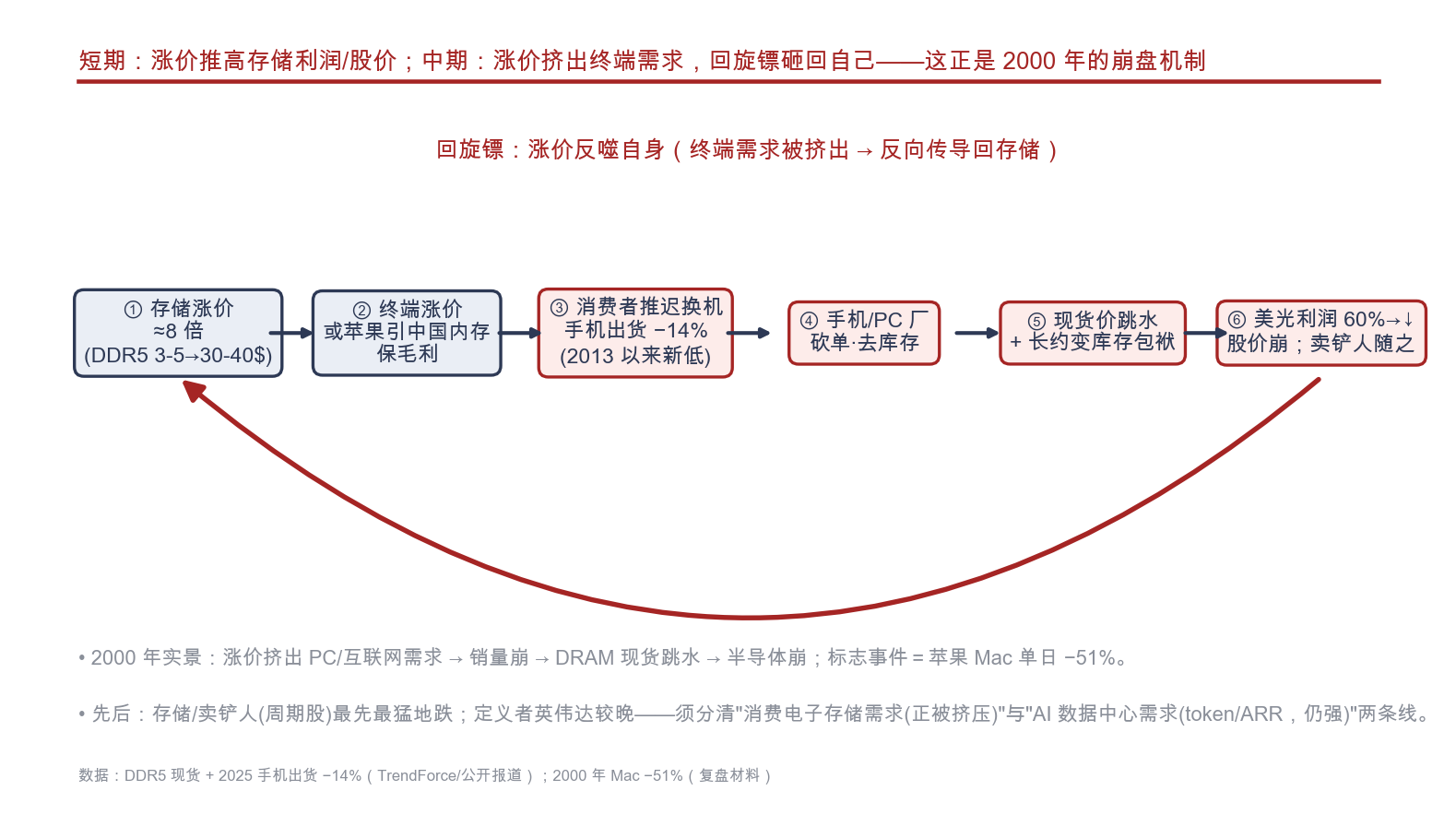

5.7 涨价的"回旋镖":终端销量如何反向决定股价#

存储涨价是把双刃剑,还有更狠的一面(图9):约 8 倍的涨价,会沿"成本→终端涨价→需求弹性→反向传导"砸回自己。

传导链分四环:① 存储涨价 8 倍(DDR5 现货 3–5 → 30–40 美元)→ ② 苹果等被迫涨价、或引入中国内存以保毛利 → ③ 价格敏感的消费者推迟换机,2025 年智能手机出货实际 −14%(2013 年以来新低)——涨价正在挤出消费 → ④ 手机/PC 厂砍单、去库存 → ⑤ 存储现货价跳水,且前期长约从"确定性"变为下游"库存包袱"(§5.6 订单双刃剑在此引爆)→ ⑥ 原厂从满产转减产,美光从 60% 净利回落、甚至重演 FY23 的亏损,其股价与卖铲人(中际旭创)随之最先、最猛地下跌。

这条"回旋镖"正是 2000 年的崩盘机制(涨价挤出 PC/互联网需求 → 销量崩 → DRAM 现货跳水 → 半导体崩,标志事件即苹果 Mac 单日 −51%)。须分清两条需求线:消费电子的存储需求(手机/PC,正被涨价挤压)vs AI 数据中心需求(token/ARR,仍强)——前者走弱会先砸存储/卖铲人,后者若证伪才轮到定义者英伟达。因此,"消费电子销量是否因涨价明显下滑",是本文 §8.6 的头号可证伪拐点信号。

还须正视一个时间线事实(自我挑刺):手机出货 2025 年已 −14%,而存储 2026 年中仍"缺到极致"、价格仍在上行——说明单靠消费线走弱,引爆不了回旋镖(AI 线正在吸收产能,§5.10(5) 杰文斯效应的现实版)。回旋镖真正的起爆,是"消费线走弱"与"AI capex 增速放缓"的共振:前者装填火药,后者才是雷管。故本文并非预言"手机一跌存储就崩",而是指出——当 §8.6 信号(4)(超大厂开支指引转向)出现时,这颗已被消费线装满火药的回旋镖,会炸得比单一周期更猛。

5.8 面板 vs 存储:技术门槛与投资周期决定不同命运#

面板与存储同为重资产、长周期,命运却迥异,根源在技术门槛与投资周期的差异(表5)。

表5 面板与存储的周期类型学对照

| 维度 | 面板(LCD/OLED) | 存储(DRAM/NAND/HBM) |

|---|---|---|

| 技术门槛 | 相对较低(成熟制造,规模+资本可追赶) | 较高(先进制程+专利+良率,国产 HBM 尚差 1–2 年) |

| 后来者进入 | 京东方/TCL 凭举国资本与成本控制即可反超 | 后来者难,长期寡头垄断 |

| 投资周期 | 巨额 capex、长建设期;建成即重资产商品,易过剩→价格战→出清 | 同为长周期扩产,但寡头默契减产保价 |

| 周期类型 | 技术替代驱动的"单行道"出清(韩厂永久退出) | 供需驱动的"钟摆"(减产→引爆→反扑→回落) |

| 利润命运 | 门槛低→充分竞争→磨成微利(京东方 3.4%) | 门槛高→暴利撑得更久(美光 60%),但终随门槛被攻破而回落 |

关键推论:技术门槛越低,越快被下游与后来者磨平(面板);门槛越高,暴利撑得越久(存储),但"久"非"永"——CXMT/YMTC 正缩小门槛。故存储的 60% 相对面板的 3.4% 多撑数年,本质是"技术门槛买来的时间差",而非护城河。 由此亦确立本文的周期类型学结论:AI 作为技术革命属"单行道"(结构性、不可逆,趋势本身非泡沫);而当前的暴利与万亿估值属"钟摆峰值"(周期性、会回落,价格含泡沫)。

5.9 上游被下游把控:美光的 60% 能否持续?#

综合利润守恒定律与买方议价权,可推出一条结构性命题:在硬件产业链中,上游零部件的超额利润注定被下游品牌/平台把控并回落。 面板是已完成的样本(下游品牌控制需求,将面板厂磨成 3.4% 微利)。存储正在重演,且机制已启动:

(1) 苹果以"中国内存"打破存储寡头定价权——2026 年起,苹果与中国 CXMT(DRAM)、YMTC(NAND)洽谈供货,拟纳入 iPhone 18、MacBook、Mac 供应链,公开动机即为"存储短缺与涨价挤压利润,需引入中国供应商削弱三星/SK/美光定价权"(苹果约 60% DRAM 现来自三星)。(2) 此与历史上苹果逐步摆脱三星(将 A 系列芯片转交台积电、屏幕分散至 LG/京东方)如出一辙。(3) 超大厂在算力端同理(自研 ASIC、扶持 AMD 二供、推 CPO)。

故美光的 60%、乃至英伟达之外几乎所有环节的高利润,本质均为"下游暂时容忍",将随短缺缓解或下游替代成熟而被压薄。 这不是"会否",而是"何时"。

此律的适用边界(先自我限定,才配称"规律"):它只对标准化、可互换的环节成立——存储颗粒、光模块、面板正是;对不可替代+切换成本极高的环节则失效——台积电(先进制程近独家)、ASML(EUV 唯一)、应用材料等设备商(工艺 know-how 壁垒)同为"上游"、同样面对高度集中的买方,却数十年守住利润,这正是本文把它们归入"定义者/高壁垒"而非"卖铲人"的判据(§5.2)。真正的争点在 HBM:定制 base die 正让它"去标准化"——若 HBM 演化为绑定客户的"半定制件",存储龙头的时间差将显著拉长(列为 §8.6 证伪条件(4))。本文的判断:普通颗粒(美光的基本盘)仍是标准品、此律照旧;HBM 的定制化是真变量、须持续跟踪。

而这条命题绝非只有面板一个孤例——它是一条被中国制造反复验证的经验规律:每当一个标准化的上游环节被中国产能“碰到”,其暴利就在 1–2 年内被打成微利、乃至全行业亏损。

| 上游环节 | 暴利期 | 被中国产能“碰到”后 | 净利命运 |

|---|---|---|---|

| 面板 LCD | 韩厂/夏普曾暴利 | 京东方/TCL 举国扩产 | 韩厂永久退出,京东方净利率 3.4% |

| 光伏多晶硅/组件 | 2022 通威净利 ¥136 亿 | 隆基/通威/晶科过度扩产(全球产能 ≈ 需求 2 倍) | 多晶硅 ¥230k→¥59k/吨(一年 −74%);通威 2024 首亏 ¥70 亿、隆基亏 ¥86 亿、前五裁员 30%+ |

| 锂电/碳酸锂 | 2022 ¥60 万/吨 | 中国锂盐/电芯疯狂扩产 | 碳酸锂跌至 ¥10 万/吨(−80%+)、电芯白菜价 |

| LED / 光纤 / 钢铁 | 各有暴利期 | 中国产能 | 同一剧本:商品化、微利(光纤即思科 −86% 的产业底色) |

规律清晰:技术门槛越低、越标准化,被中国产能“磨平”得越快越彻底。 存储与光模块只是这条流水线的下一站——存储门槛较高(HBM 先进制程),故“多撑数年”;光模块门槛更低,磨平只会更快。所以“美光 60%、中际旭创 32% 终将回落”不是一句类比,而是对一条反复发生的经验规律的外推。

2026 年这一进程已被一桩标志性事件坐实——长鑫存储(CXMT)冲刺科创板 IPO(图15)。 长鑫 5 月过会,募资约 ¥295 亿(仅次于中芯国际、为科创板史上第二大),上市后估值看 ¥2–3 万亿;其 Q1'26 营收同比 +719%、净利 +1688%、产能利用率 95.7%,全球 DRAM 份额一年内从 3% 跃至 8%、登上世界第四(三星 38%、SK 29%),并拿下腾讯 29.4 亿美元大单。由此可精确回答两个常被追问的问题:

- 长鑫是不是"京东方之于三星"?——是,但要"分层"看。 普通 DRAM(DDR4/5、LPDDR)门槛较低,长鑫已走上京东方剧本:份额翻倍、替代美光、成为"中国 AI 基建的事实内存供应商",这一层的暴利将被磨平;但 HBM(喂英伟达的 AI 内存)长鑫仅约 2% 产能、仍明显落后,这一层仍是美光/SK/三星的"时间差"。故长鑫确是面板剧本的重演,只是先吃普通 DRAM、HBM 是被推迟的同一出戏——这正印证 §5.8"门槛只换来时间差、而非护城河"。

- 长鑫对美光意味着什么?——美光在三大原厂中承压最直接。 美光 2023 年被中国列入关基审查、禁入,长鑫填的正是它在中国留下的空,是其"中国替身";美光那条 60%→−38% 的净利率锯齿(附图8),峰值全靠"缺",而长鑫以 95.7% 利用率 + IPO 募来的 ¥295 亿持续扩产,等于不断"往缺里加供给",美光的普通颗粒利润将最先回落。其救命稻草恰是长鑫暂时够不到的 HBM——但 commodity 才是美光基本盘。故美光的 60% 是周期峰值、不是护城河,长鑫 IPO 就是那根让倒计时走得更快的秒针。

5.10 增长的硬约束:能源(被忽视的真天花板)、资本开支、性价比、Scaling 撞墙#

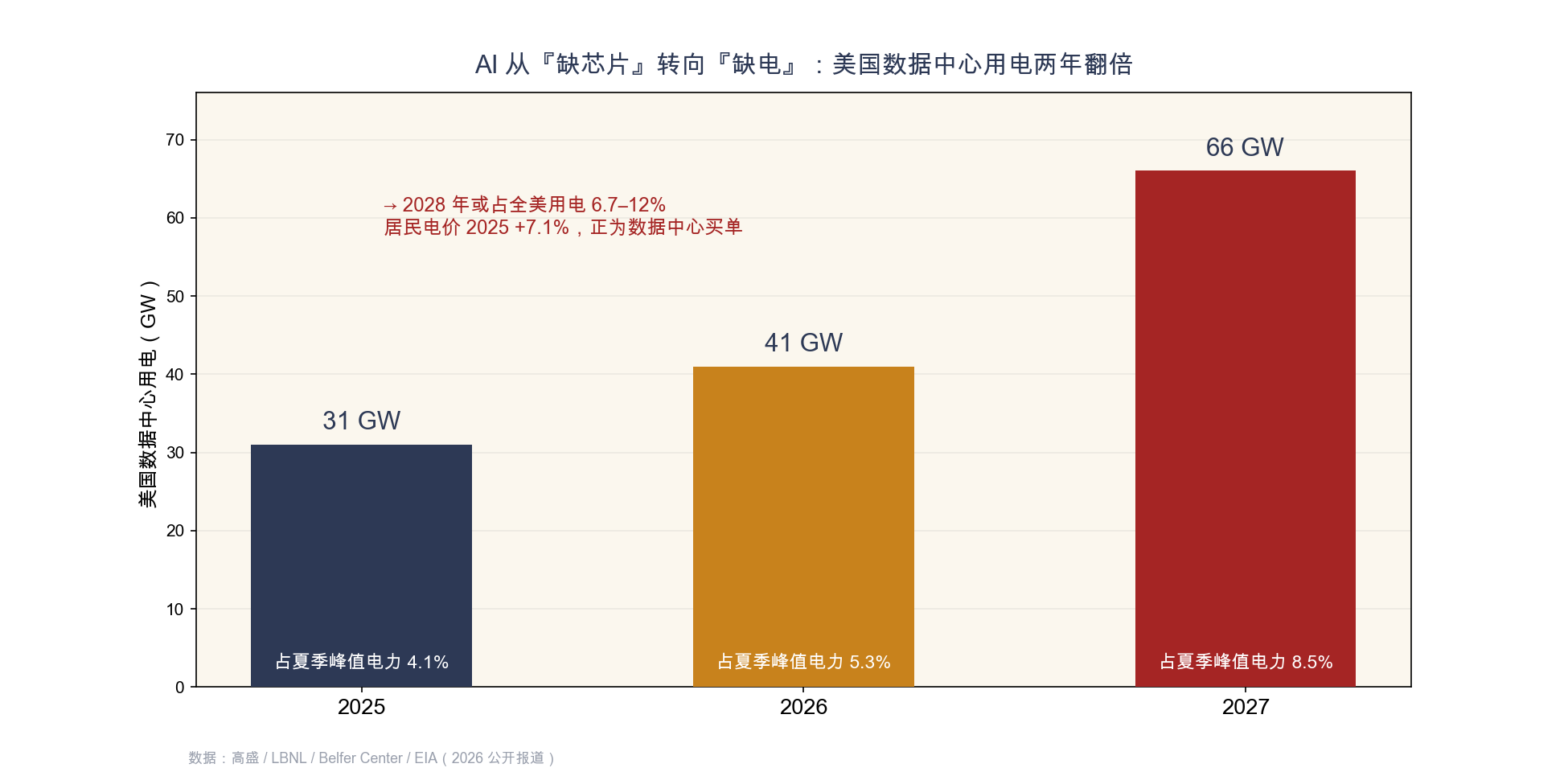

即便需求为真,增长亦受硬约束封顶,其中能源是最被忽视、却可能最早到顶的一条:

(1) 能源——AI 的真天花板。 AI 正从"缺芯片"转向"缺电":美国数据中心用电将从 2025 年的 31GW 升至 2026 年 41GW、2027 年 66GW(占夏季峰值电力 4.1%→5.3%→8.5%),LBNL 估到 2028 年占全美用电 6.7%–12%(高盛:到 2027 年翻倍)。电力的建设周期以年计、远慢于盖数据中心,已成最硬瓶颈——超大厂被迫抢签核电(13 个项目、>9.8GW:微软 160 亿美元 20 年 PPA 重启三里岛、Meta 锁定多达 6.6GW、亚马逊投 X-energy、谷歌签 Kairos)。而代价正砸向普通人:美国居民电价 2025 年涨 7.1%、2026 年约 18 美分/度,部分地区居民正为数据中心的电力成本买单(已成 2026 中期选举议题)——这是 AI 繁荣"向普通人转嫁成本"的又一条硬实证(呼应 §7.4)。能源既是天花板,又是新的"过度建设"泡沫载体:2000 年是光纤,2026 年是电力与数据中心。 但它还有"耐用的另一面"——一类"不会过时的卖铲人":与 2–3 年即过时的 GPU 不同,电网、变压器、液冷、数据中心"外壳"资产寿命长达 20–30 年(§8.2),且有物理与牌照壁垒(电网、高压设备、核电供给受限,不像光模块能被 CPO/硅光快速颠覆);更关键的是,运营与维修是循环的、公用事业式的现金流——即便 AI 退潮、GPU 沦为电子垃圾,电网/制冷/数据中心仍需有人运营与维修。故在卖铲人内部,"耐用物理基建 + 运维/维修"是比光模块更能穿越周期的子集(代表:电力设备、电网升级、液冷/机电、储能、数据中心运维)。但仍须两条纪律:① 建设期同样会过度建设(即上文的"泡沫载体"),故耐用的是"运维/维修 + 有壁垒的设备",而非投机性铺产能;② 它终究是卖铲人——公用事业式的稳,也是公用事业式的薄利、无定价权,切勿按定义者估值(否则重蹈中际旭创覆辙,§5.4)。

(2) 资本开支的物理上限——7250 亿美元已近超大厂现金流与负债能力极限,再 +77% 难以为继(且部分靠举债,见 §4.3、§8.6)。

(3) 单卡性价比下滑与技术路径渐尽——台积电新节点 GPU 晶圆成本 2–3 万美元、性能仅 +10%~15%;精度已近计算错误临界、功耗(1kW→2.3kW)难再等比例换取性能。

(4) Scaling Law(规模定律)正在撞墙——这是对"无限 capex"逻辑的釜底之险。 天量 capex 的隐含前提是"算力越大、模型越强"。但 2025 年起这条定律明显失效:预训练算力翻倍,最难任务上只换来约 10%~15% 的提升(2021 年翻倍算力可近乎翻倍能力);GPT-5(2025/8)虽更强,但 GPT-4→5 的体感跃迁已明显小于 GPT-3.5→4;连 OpenAI 前首席科学家 Sutskever 都断言"我们所知的预训练将终结"。业界被迫转向"推理时算力(test-time compute)/思维链"新轴——这短期利好推理芯片需求(利好英伟达),却动摇了"砸钱建更大训练集群"的资本开支逻辑:若预训练撞墙,今天为训练而建的万亿集群就有沦为"过度建设"之险(呼应 §8.2 变现缺口、§8.4"终极赢家未必是今天的烧钱者")。(公允补一句:训练集群大体可转作推理用、GPU 在两类负载间可复用,故"撞墙"不等于集群报废,而是资本回报逻辑的再定价——为"预训练指数回报"定价的资产,改按"推理性价比"重估,估值随之下修。)

(5) 对"约束→过剩"推演的最强需求侧反驳——杰文斯悖论,与它的三条边界。 多方对"扩产终将过剩"(§5.1)最有力的反驳是杰文斯悖论(Jevons Paradox):效率提升、价格下降不会减少总消耗,反而引爆更大用量——蒸汽机效率提高后,英国煤炭总消耗不降反升。AI 恰似:单位智能的推理成本逐年数量级下降,调用量随之爆炸——OpenAI token 处理量自 60 亿增至 150 亿/分钟(§5.1);推理链与 Agent 把单任务 token 放大一到两个数量级;中国开源以"免费"拿下 OpenRouter 61% 的调用份额(§5.11),正是"越便宜、用得越多"的实证。DeepSeek 时刻后,微软 CEO 纳德拉那句广为流传的"Jevons paradox strikes again",就是这张牌的官方版本。若需求价格弹性持续大于 1,则 1.5–2 年后释放的新产能会被放大的需求吃掉,"供过于求"被无限推迟——这正是 §8.6 证伪条件(3)的机制内核,也是"趋势为真"最硬的支撑、英伟达"时间差"可能长于直觉的原因、能源约束(本节(1))愈发致命的原因。

但杰文斯救不了本文要打的三个环节,因为它有三条边界:其一,保量不保价——杰文斯的触发条件恰恰是"价格先崩下来",不可能同时享受"杰文斯放量"与"短缺定价",放量以降价为前提。煤炭总消耗涨了百年,煤商利润率照样随周期崩;2000 年后互联网流量照样年年翻倍,带宽价格照样 −95%;面板出货至今仍在增长,京东方 3.4%。杰文斯是"用量"命题,本文判据是"利润分配"命题——量的胜利与毛利的崩塌不仅可以同时发生,历史上每次都是同时发生。 甚至可以说:杰文斯悖论正是 §5.11"模型沦为水电"的发动机——水电就是量最大、利最薄的商品。其二,时间错配——需求按渗透曲线增长(以年—十年计),供给按扩产周期落地(1.5–2 年一批)。2000 年后流量继续翻倍、暗光纤十年后真被用完,喂出了宽带与云——但 WorldCom 们没能等到。杰文斯救得了行业,救不了在周期顶接盘的人(与 §8.2"对的趋势、错的时机"同构)。其三,弹性前提在企业端未被验证——杰文斯要求"价格是需求的约束";消费端与 Agent 端确实高弹性,但企业端 MIT 的"95% 试点零回报"(§8.2)提示,约束是流程改造、信任与整合,而非 token 价格——token 再便宜,修不好工作流。若放大的调用量集中于低价值场景,则量涨而收入不涨,变现缺口反而更大(§8.6 信号(9)即为此设)。

净效果:杰文斯不推翻本文结论,而是精化它——它把本轮的风险形态从 2000 式"需求蒸发",改写为面板式"量涨价崩"。 对定义者:延长时间差;对存储与卖铲人:毫无保护(放量恰以打掉它们的价格为前提);对模型层:它就是"水电化"本身。

5.11 模型层:开源与地缘——"闭源定义者"的护城河正被两面夹击#

前文的"定义者"多指硬件(英伟达、台积电)。但 AI 栈里还有一层被寄予"定义者"厚望的——闭源前沿模型 labs(OpenAI、Anthropic、谷歌),即 §5.2 广义"应用层"中的基座模型子层。2026 年的两件事表明,这一层的护城河正遭上下夹击,对"谁能持续赚 AI 的钱"影响深远。

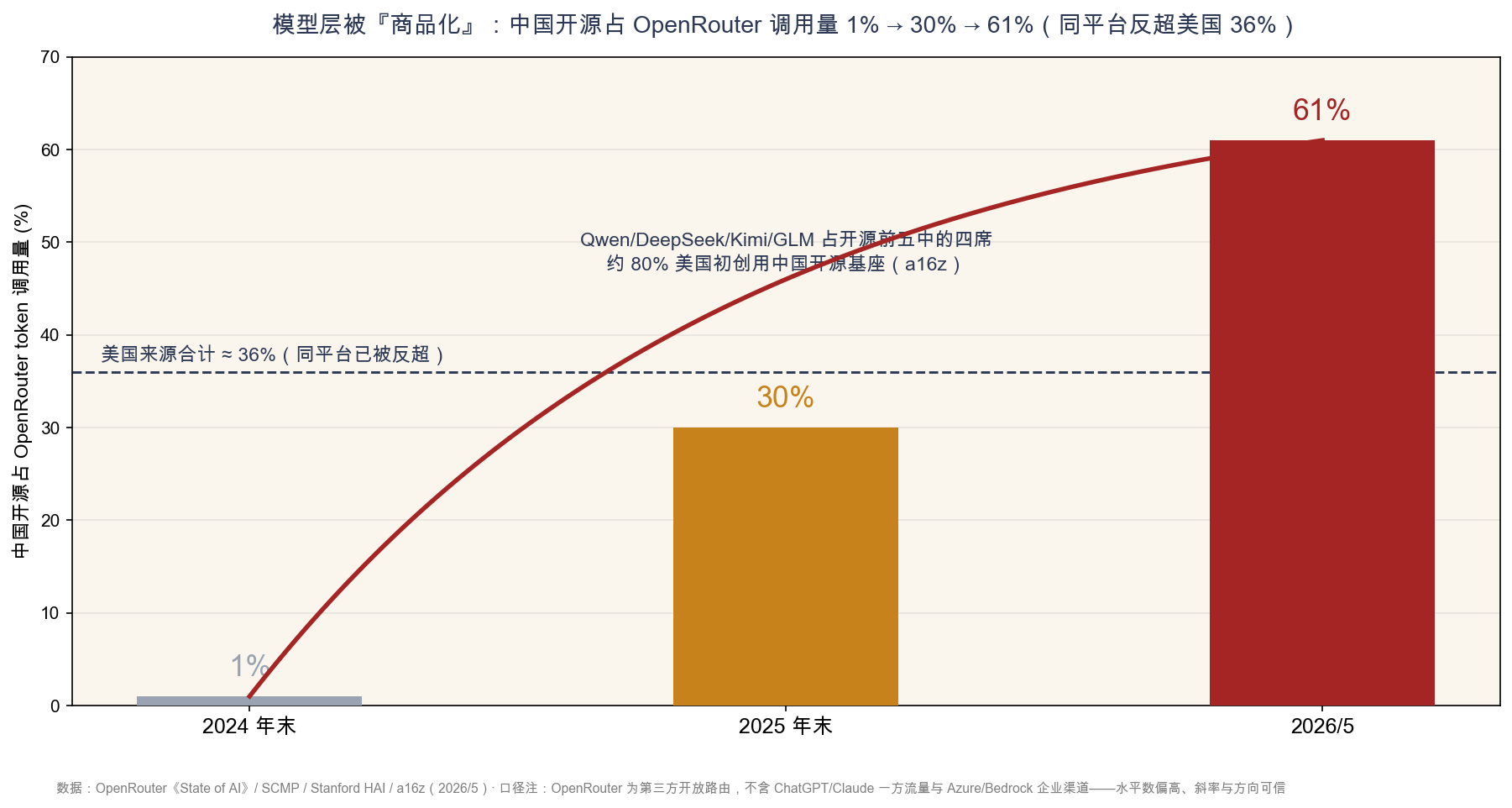

(1) 来自下方的"商品化"攻击——中国开源模型。 中国开源模型已把"前沿能力"做成"接近闭源、却免费/极低成本"的商品:阿里 Qwen、DeepSeek、月之暗面 Kimi、智谱 GLM 占据全球开源前五中的四席,Qwen 在 Hugging Face 累计下载已超 Meta Llama;中国开源模型占第三方开放路由平台 OpenRouter 的 token 调用量,已从 2024 年末约 1%、2025 年末约 30%,飙升至 2026 年 5 月约 61%(同平台内已反超美国来源公司合计的约 36%)——口径自注:OpenRouter 不含 ChatGPT/Claude 等一方入口与 Azure/Bedrock 企业渠道,样本偏个人开发者与价格敏感流量,水平数被高估、但斜率与方向可信;a16z 估计约 80% 的美国初创公司用中国开源基座做二次开发;最好的开源仅落后顶级闭源约 9 分、且快速收敛。依"互补品商品化"(commoditize your complement)与利润守恒定律:当模型层被开源做成免费商品,利润便从模型层被抽走、迁往相邻的稀缺环节(算力/英伟达)与应用/分发层(拥有客户与数据者)。直接后果:闭源 labs 的定价权与"千亿 ARR"叙事被釜底抽薪——这正加重 §5.2 所述应用层的"变现风险"。

(2) 来自上方的"封锁"攻击——美国出口管制,却反噬自身。 2026 年 6 月,美国以国家安全为由要求 Anthropic 对所有外国人封锁其最强模型(Mythos 5 / Fable 5),因无法按国籍区分用户而实际成了"全球 kill switch";并以行政令要求 labs 发布前 30 天报备、设"受保护前沿模型"。动机是防止 DeepSeek 等"蒸馏"其能力。但封锁的即时效果是反噬:资本、需求、人气加速涌向中国开源与非美替代品。这等于把"闭源定义者"的可触达市场(TAM)主动割小、同时把开源大旗递给对手——亲手加速了自己被商品化。

三点启示(与全文逻辑一致):

- 修正"定义者"认知:在 AI 栈里,最稳的"定义者"未必是模型 labs(被开源商品化 + 被地缘割裂),而更可能是算力定义者(英伟达,直到被自研/开源效率侵蚀)与拥有客户/数据/工作流的应用层。模型本身,正在"沦为水电"。

- 补一条泡沫拐点:开源是强大的通缩力量——若前沿能力近乎免费,支撑整个 AI 资本开支狂潮的"模型层持续高溢价变现"假设即被削弱。故"开源对闭源的能力差/价格差是否持续收敛",应列为 §8.6 的又一可证伪信号。(双刃:开源高效化亦可能经"杰文斯悖论"放大总调用量、反推高算力需求——故对英伟达中性偏复杂,对闭源模型 labs 则明确利空。)

- 再解读中国"只占 4%":中国在全球 AI 利润池仅占 4%(§5.3),但开源是另一种打法——不直接靠模型赚钱(间接变现),而用免费开源把"美国领先的闭源模型层"商品化、削其利润,再到应用/云/硬件层收割。这是"卖铲人/利润守恒"逻辑的地缘升级版:赢不了别人的护城河,就把那条护城河填平。

补论:labs 的收入结构——与网景的差异,决定了它更脆。 常有人以网景类比 OpenAI/Anthropic,但两者收入结构迥异(表9)。网景卖的是软件产品(浏览器+服务器软件,后者一度是其收入大头),边际成本近零、可享软件级高毛利、客户多元;labs 卖的是 AI 服务——其中 OpenAI 约 60% 来自消费订阅(ChatGPT Plus/Pro/Team,付费订户 5000 万+)、40% 来自 API/平台;Anthropic 则约 80% 来自企业 API 与开发者合约(1000+ 客户年付超百万美元,且其下游大头是云厂商)。

表9 网景 vs labs:收入结构与脆弱性对照

| 维度 | 网景(1995–98) | OpenAI / Anthropic(2026) |

|---|---|---|

| 卖什么 | 软件产品(浏览器+服务器软件) | AI 服务(API token+订阅) |

| 边际成本 | 近零(软件复制),软件级高毛利 | 高且真实:每 token 烧 GPU+电 → 巨亏 |

| 客户/渠道 | 直接卖给多元企业 | OpenAI 60% 消费订阅;Anthropic 80% 企业 API、大头经云厂商转售 |

| 与金主关系 | 独立 | 金主=云厂商=算力供应商=渠道(微软投 OpenAI→OpenAI 买 Azure 算力→记作 Azure 收入,循环) |

| 被谁"免费"击穿 | 微软 IE 免费捆绑 → 浏览器归零 | 中国开源(占 OpenRouter 调用 61%)→ 模型层"沦为水电" |

| 结局 | 浏览器被击穿、1998 被 AOL 收购 | ?(模型层正被同样的"免费"击穿) |

结论:labs 同时背负网景式"被免费商品化"的风险(开源=新的免费 IE),却比网景多了两道枷锁——(1) 重算力、高边际成本,被商品化的同时还在按单元失血(§8.3);(2) 收入循环且集中(API 大头经云厂商,而云厂商既是金主又是供应商,§8.6、§4.4)。 故"网景有真收入也照样崩"的教训,对 labs 不仅成立、而且更重——这也正是 Anthropic 抢在 OpenAI 之前 IPO、而 OpenAI"算不过账"推迟的深层原因(§4.4)。

5.12 产业链维度小结#

综合 5.1–5.11:本轮趋势是真的(技术替代、需求闭环),但利润分配结构决定了风险——定义者利润可持续(但有时间差)、存储暴利是周期峰值(会回落)、卖铲人利润是借来的(且被按定义者估值,泡沫最明确)、应用层是拐点来源。

六、就业与实体维度#

§五表明,AI 的利润高度集中在少数高市值、却几乎不雇人的定义者与寡头手中。那么这场繁荣能否传导给普通劳动者?本章的答案令人不安:不仅没有传导,反而出现了与 2000 年方向相反的"繁荣中失业"。

6.1 因果反转:繁荣中的主动失业#

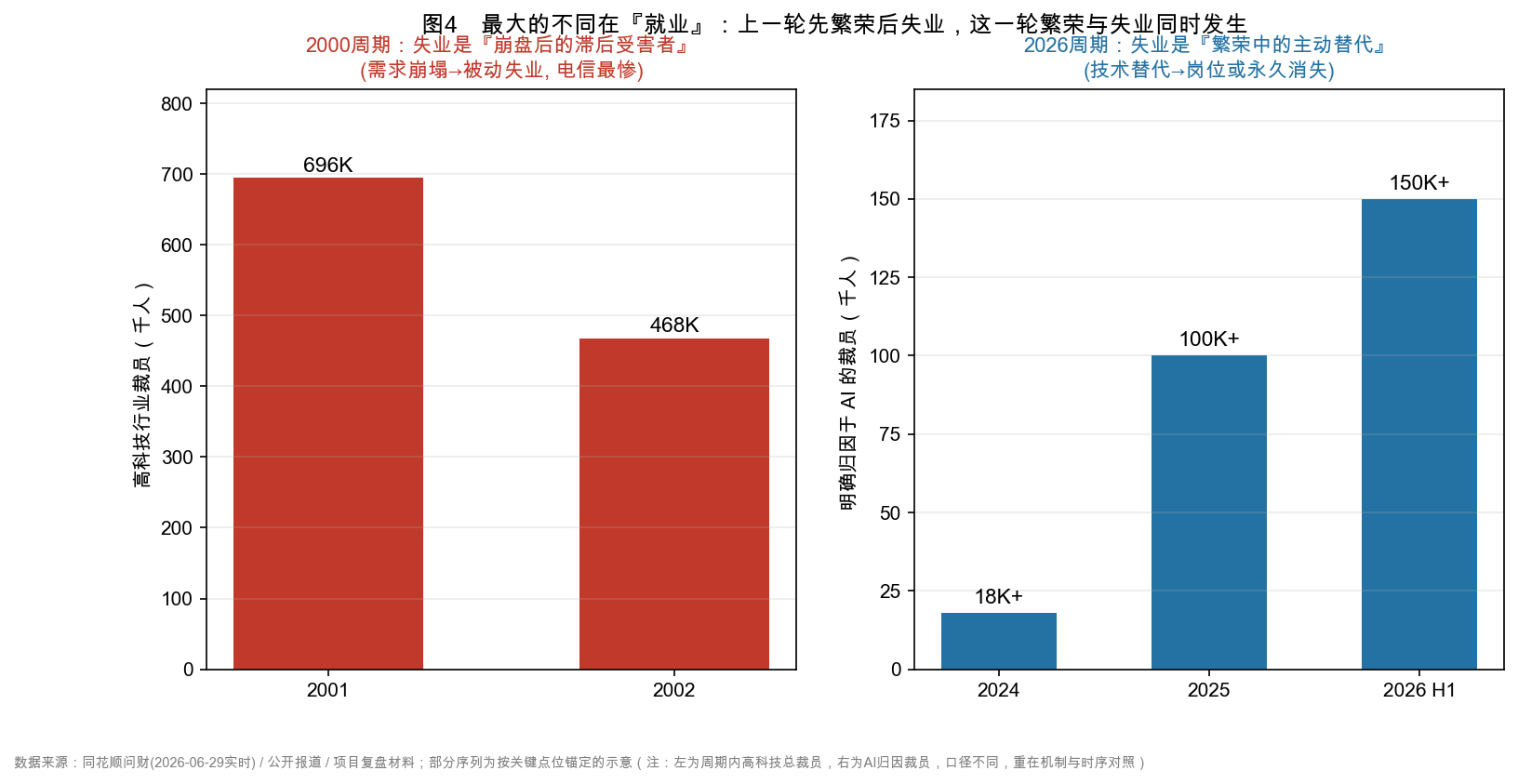

2000 年,失业是泡沫破裂后的滞后结果(2001 年高科技裁员约 69.6 万、2002 年约 46.8 万,电信业最甚),技术本身不灭岗位、需求崩塌才灭岗位。2026 年则相反:在资本开支与收入狂飙的同时裁员(AI 归因裁员,全行业口径、含客服/金融/零售等:2024 约 1.8 万 → 2025 >10 万 → 2026 上半年 >15 万;其中仅科技业 2026 年裁员约 18.6 万、56% 归因 AI ≈ 10 万+,见 §6.5;2026 Q1 科技裁员约半数归因 AI)。即因果方向由"需求崩→裁员"反转为"技术替代→裁员"。

6.2 结构特征:职业阶梯第一级的"年龄断层"#

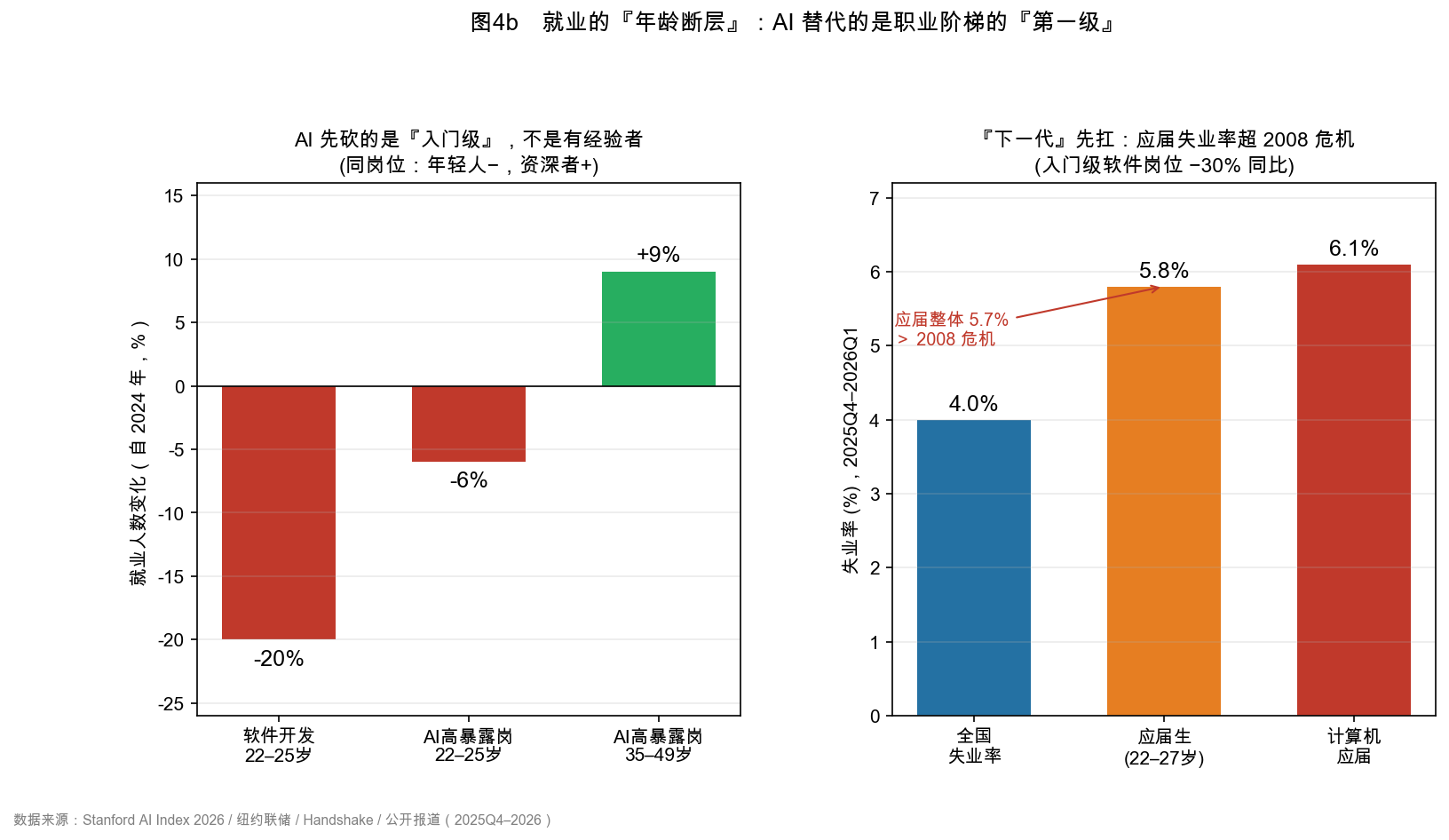

据斯坦福 AI Index 2026 工资单微观数据:22–25 岁软件开发者就业自 2024 年 −20%;在 AI 高暴露岗位中,22–25 岁 −6% 而 35–49 岁 +9%。即 AI 并非替代"白领整体",而是抬高入门门槛、精准命中职业阶梯的第一级。 这组数据真正的分量,在于它近乎一个“准自然实验”:同为 22–25 岁,AI 高暴露岗位 −6%、低暴露岗位却基本无恙;同为高暴露,年轻人 −6% 而资深者 +9%。“年龄 × AI 暴露度”两个维度的交叉,恰好把“是 AI 替代、而非宏观周期”识别了出来——若只是普通的经济周期下行,很难如此精准地只打击“年轻 × 高暴露”这一格——利率上行终结“零利率超招”、美国自 2022 课税年度生效的研发费用摊销新规(Section 174)同样重击初级科技岗,但都解释不了“同龄人中只有高暴露者下跌”的组内差。故“AI 替代”是与该交叉模式最一致的解释、而非唯一解释;叠加 Altman 承认的“企业借 AI 之名裁本就要裁的人”(表6),本文对“归因 AI”的绝对数打三分折扣、对交叉结构的方向性给足权重。 这是本节因果判断(技术替代→裁员,而非需求崩→裁员)最硬的微观证据。

6.3 机制与传导#

机制为:AI 先替代"任务"(样板代码、CRUD、一线客服、后台 HR)而非"岗位",资深者借 AI 自行完成、不再外包给新人,致"经验门槛上移"。后果:美国应届失业率 2025 Q4 达 5.7%(高于 2008 年)、计算机应届 6.1%、入门软件岗 −30%、应届高才低就率约 43%。微观证据:亚马逊 3 个月裁 3 万(约 9% 岗位)、Salesforce 砍约 4000 客服、IBM 累计 >1.5 万。

6.4 与 2000 年对照:周期 vs 代际#

2000 年为"崩掉行业中有经验者暂时失业、复苏后回补"(周期性);2026 年为"所有行业中年轻人上不去第一级、且可能不回补"(结构性、代际)。对普通人,本轮真正的威胁由"资本损失"转向"代际就业冲击"。

6.5 全球就业全景:美、欧、中三地同步承压(但驱动不同)#

把就业维度从中国扩展到全球,是一幅"同步承压、驱动不同"的图景(表6):

表6 全球就业承压(2026)

| 地区 | 2026 就业实况 | 主要驱动 |

|---|---|---|

| 美国 | 科技业失业率 5.8%——2001–02 互联网泡沫以来最高;2026 已裁约 18.6 万、56% 的裁员事件归因 AI(最大单笔 Oracle 3 万) | AI 替代(但有水分:OpenAI 的 Altman 也承认企业借 AI 之名裁本就要裁的人) |

| 欧洲 | 大众拟裁最多 10 万、关 4 家德国厂(89 年来最激进,投资削减约 15%);ZF(≤1.4 万)、博世、巴斯夫、大陆相继关厂 | EV 转型 + 中国电动车竞争 + 高能源成本(AI 是次因) |

| 中国 | 青年失业率 15.6%、高增长部门不雇人(§7.2) | 结构性 + 产业升级 + AI |

关键判断:三地驱动各异(美=AI、欧=EV/中国竞争、中=结构),却叠加成全球同步的"收入/需求下行"压力。这有双重含义:(1) 对 §5.7"回旋镖"是火上浇油——全球消费走弱,会加速"终端销量下滑 → 反向砸存储/卖铲人";(2) 它把"AI/资本在赚钱、劳动者在承压"的背离,从一国现象升级为横跨三大洲的全球现象。

七、社会分化维度#

7.1 市场集中度#

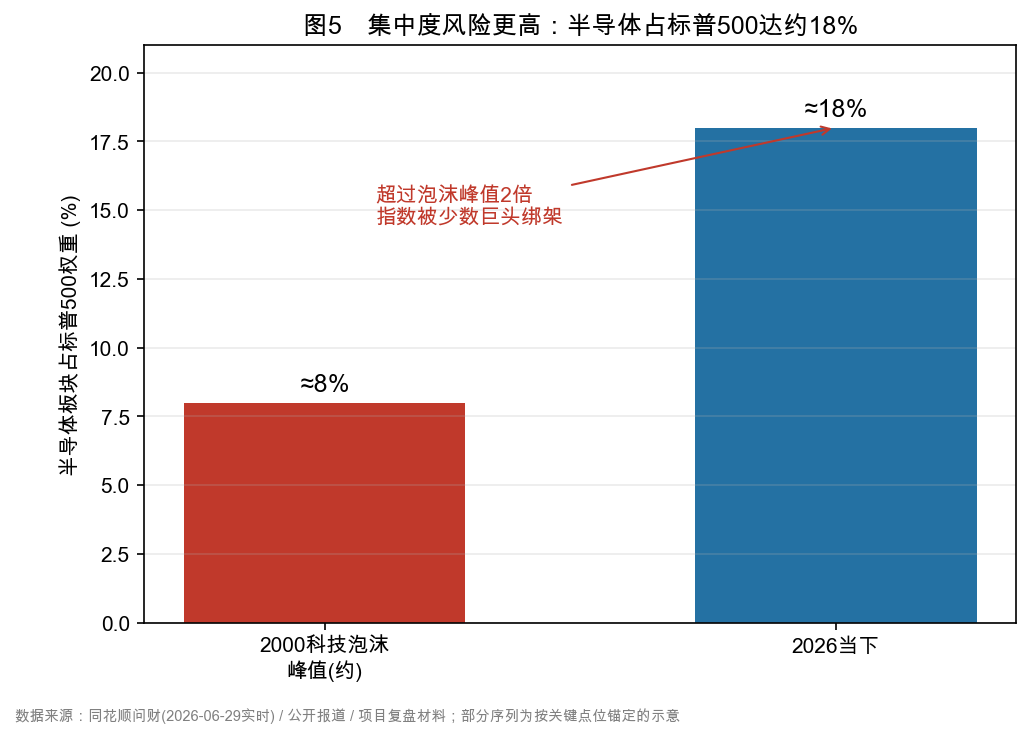

半导体已占标普 500 约 18%(同口径对比:2000 年 3 月半导体约占标普 7–8%,故为峰值两倍余;若改比"全部科技",2000 年约 33%、当前广义科技权重亦不低于该水平——两种口径结论同向,本文取更能刻画本轮行情主体的半导体口径),是本轮在产业结构上明显劣于 2000 年的维度(另见 §4.3:聪明钱的谨慎与估值温度计亦与 2000 同质):指数被少数巨头绑架,单一龙头"不及预期"即沿指数传导全市场(6/3 博通一例拖累纳指单日蒸发 1.3 万亿美元)。

7.2 两极分化:利润集中、就业分散#

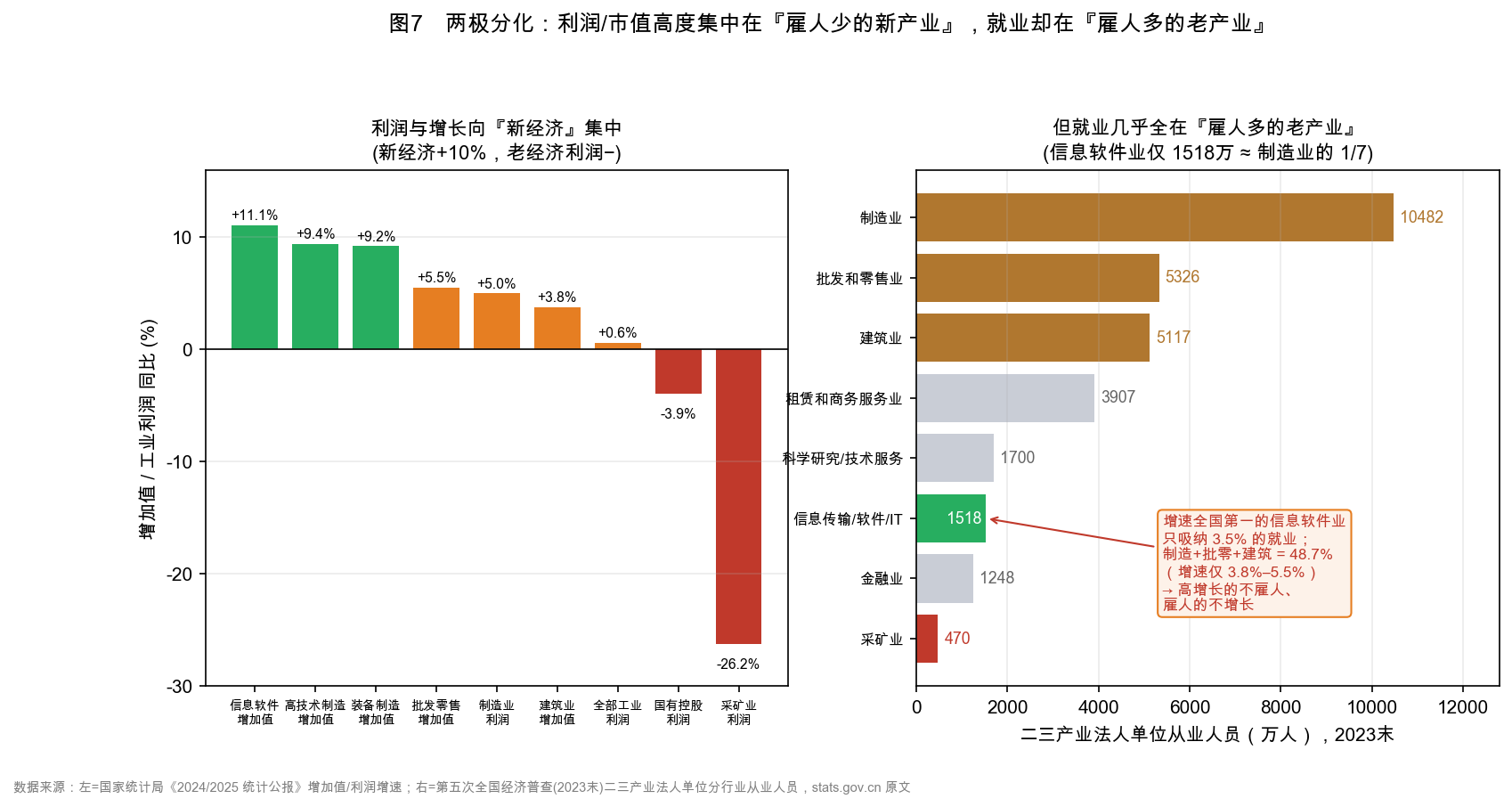

据《2025 统计公报》与第五次全国经济普查(2023 末):利润向新经济集中(信息软件增加值 +11.1%、高技术制造 +9.4%,而雇人最多的建筑业增加值仅 +3.8%、批发零售 +5.5%、全部工业利润 +0.6%、采矿 −26.2%),就业却压在传统部门——信息传输/软件/IT 服务业全国从业人员仅 1517.9 万(约为制造业 10481.5 万的 1/7、占二三产业法人单位就业 3.5%),而雇人最多的制造+批零+建筑三业合计达 48.7%、利润却零增长或负增长;青年失业率 15.6%。高增长部门不雇人、雇人部门不增长——这是"指数新高、体感更差"的结构根源,与第六节美国"代际撕裂"为同一枚硬币之两面。

7.3 错杀:被冷落的价值#

资金极度集中于 AI 的镜像,是优质非 AI 资产被错杀:拼多多市盈率仅 7.7×、年内 −33%(Temu 海外挑战亚马逊、主业或超阿里);新消费冰火(泡泡玛特一度 +524%、年内 −14%,蜜雪冲高回落、年内 −41%)。此类公司多为 AI 受益者(以 AI 降本增效)而非被颠覆者。其下跌是多因的——拼多多另有 Temu 关税与贸易摩擦、电商内卷等明线利空(§9 出海风险),"被 AI 主题虹吸的被动失血"是共同的暗线;但 7.7× 的定价已把多重利空一并计入,这正是"错杀候选"而非"无瑕资产"的本义。一旦 AI 降温,资金或如 2000 年后般回流价值;但须分辨"错杀"与"价值陷阱"。

7.4 中美科技竞争下的资金"虹吸"与流向:如何传导到普通人#

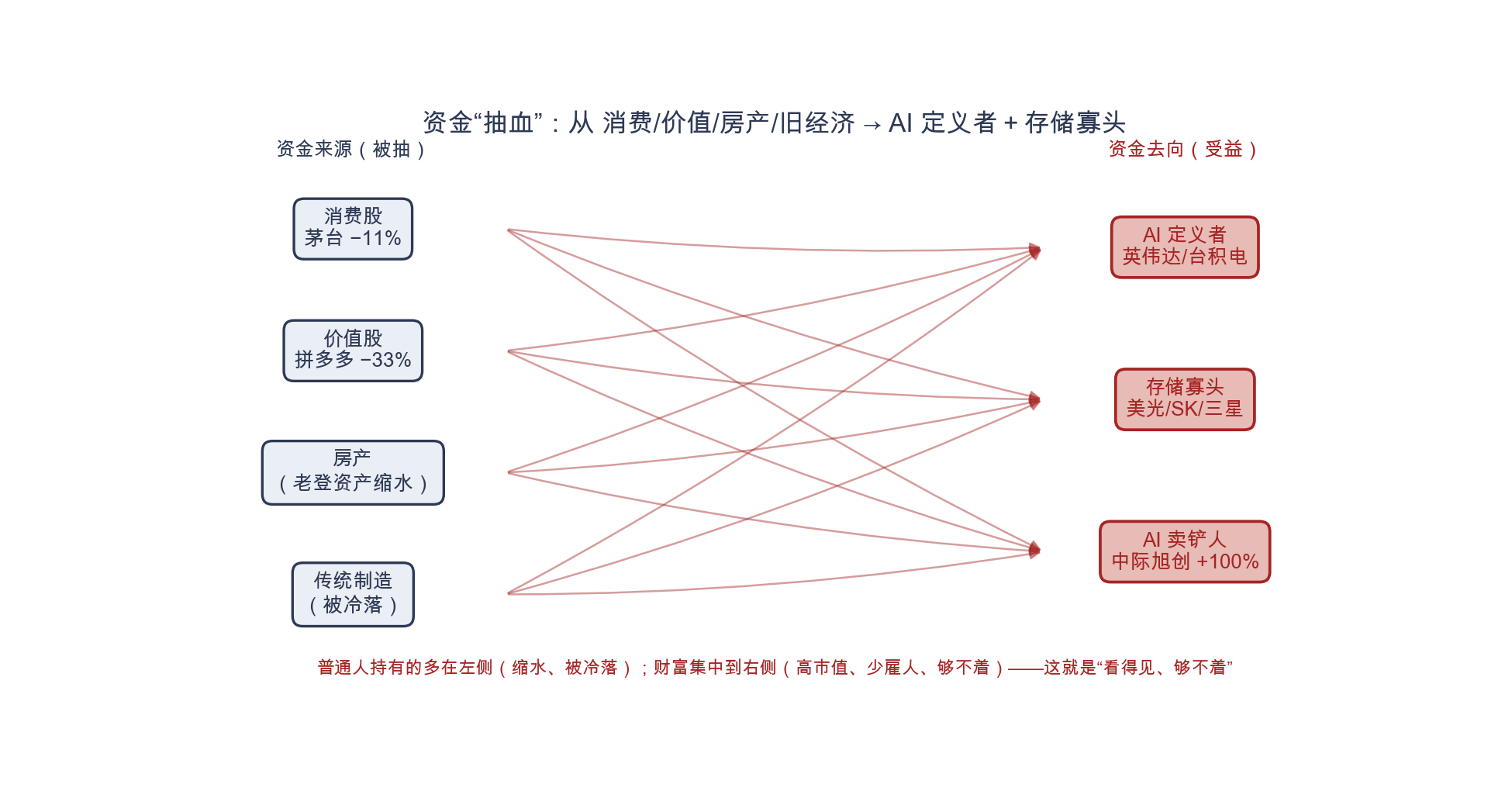

将视角拉至最高:当前 AI 浪潮叠加中美科技竞争,本质是一场"国运级"的资源再分配。理解"钱从哪抽、流向哪、如何砸到普通人头上",比盯股价更要紧。

(一)"虹吸"的是什么? AI 与半导体被中美双方均列为战略优先级,资源被集中抽调:

- 美国:超大厂 2026 年 AI 资本开支约 7250 亿美元(2027 破万亿),部分来自削减回购/分红、加杠杆举债,机会成本巨大;资金与人才从消费、价值股、传统制造被抽走——这正是 §7.3"错杀"的根源。

- 中国:举国资源转向"硬科技/新质生产力"(国产芯片长鑫长存、华为、AI),而房地产(已主动挤泡沫)、传统制造、消费相对受冷落;A 股资金涌入硬科技(中际旭创 +100%、京东方 +91%),却离开消费(茅台 −11%)。

(二)钱流向哪里? 高度集中于 AI/半导体的少数"定义者 + 存储寡头"(全球 AI 利润 49% 在美国、35% 在韩国,见 §5.3),远离价值、消费、旧经济。

(三)如何传导到普通人? 这是最该讲清的链条:

- 财富分配"看得见、够不着":利润高度集中于少数"高市值、少雇人"环节(中国大陆仅占全球 AI 利润 4%,且多在未上市公司或外资手中),普通人难以分享——指数/GDP 很强,个人钱包却没鼓。

- 就业"双重承压":一边 AI 直接替代岗位(§六),一边资源从"雇人多的传统部门"抽到"雇人少的新产业"(§7.2),年轻人(青年失业 15.6%)两头受挤。

- 资产"旧的缩水、新的够不着":普通人主要资产(房产)在挤泡沫中缩水,而 AI 这类"新资产"要么未上市、要么在美股、要么估值畸高,普通人难参与;现金又被通胀侵蚀。

- 机会成本"国家紧、民生紧":"勒紧裤腰带"搞科技竞争,意味着民生、消费、福利的相对投入受约束,普通人的体感是"日子更紧"。

(四)启示:理解这场"国运级"资源再分配后,普通人的最优策略是——职业上靠近"受益方"(掌握 AI 能力、向"定义需求"的位置迁移);投资上不追高卖铲人,反而关注被抽离、错杀、且看得懂的现金流洼地(如拼多多);财务上守住现金流,不把家当押在单一(尤其旧)资产上。一言以蔽之:当国家为"赢得未来"而集中调配资源时,普通人要做的,是让自己站在"资源流向"的那一端,而非被抽离的那一端。

7.5 中国 A 股 AI 的独立评估:更极端的"国产替代"估值#

中国的 AI 行情,是叠加在全球泡沫之上、却又自成一格的"更投机"层,须独立评估。

一个数字足以说明:寒武纪("中国英伟达")市盈率约 521 倍,而英伟达约 30 倍,寒武纪自己都发了风险警示。它并非没有基本面——2026 Q1 营收 +160%、净利 +185%、目标出货从 11.6 万颗跃至 50 万颗(取决于中芯国际良率);但 521 倍赌的是"国产替代"的远期想象,而非当下盈利。这与中际旭创(卖铲人、万亿估值、§5.4)是同一种病:真成长 + 极端估值。

但这里必须给"反方"一个公允的 steelman——因为 521× 是"静态(TTM)"市盈率,对高增长股意义有限。 若把镜头转向"前瞻":以 2026 年全年一致预期(营收约 138 亿元、净利约 48 亿元、EPS 约 11.45 元)测算,其前瞻市盈率已降至约 100–125 倍(而非静态的 521 倍);若 2027 年利润再翻倍,可进一步降到约 60 倍。驱动是真实订单:思元 590 云端芯片放量,叠加出口管制(英伟达 H20 受限)与华为昇腾产能紧张,把中国云厂/AI 买家"逼"向国产。所以"利润大涨把估值消化掉一大半"是真实且正在发生的——单看静态 521× 会高估其泡沫成分。

然而,三条"反身性的但是"仍在(这才是公允的落点): (1) 即便前瞻 ~100× 仍是英伟达(约 30×)的 3 倍以上——市场已把"大涨"提前折现了大半,投资者赚的不是"利润涨",而是"涨得比已 price-in 的预期还多"。(2) 预期已被推到极满、容错率极低(曾传一致预期营收由约 166 亿回落至约 138 亿,但公司已否认指引下修)——连真实高增长都可能"不及更高的预期",而 100×/521× 的估值意味着容错率极低,一个略不及预期即同时压低 E[CF]、抬高 r,触发 DCF 双杀(§2.5)。(3) 供给与执行的硬约束——依赖中芯国际先进产能(受限)、客户高度集中、且华为昇腾是"同门"竞争,放量能否持续兑现是真变量。

三个使 A 股 AI 比美股更"飘"的结构因素:(1) 散户主导(A 股约八成成交为散户,情绪与杠杆放大更甚);(2) 政策驱动("新质生产力"、举国体制下的国产替代叙事,给芯片/算力股一层"政策溢价");(3) 更大的估值—基本面缺口——中国在全球 AI 利润池仅占 4%(§5.3),A 股 AI 的总市值/估值却对标全球,缺口比美股更夸张。

结论:A 股 AI 更像"2015 杠杆牛 + 国产替代故事"的叠加,投机成分高于美股(美股至少有英伟达式的真盈利支撑)。它未必更早崩,但一旦全球 AI 降温,高 β、高杠杆、高估值的 A 股 AI 大概率跌得更猛(2026/6/23 韩国 KOSPI 因三星/海力士 −12% 盘中熔断,已是亚洲 AI 脆弱性的预演)。对国内投资者,寒武纪是一个"有结构的判断"、而非一句"纯泡沫":它是对的方向(国产替代必然推进)、有真实且高增长的订单(前瞻 PE 远低于静态 521×),但价格已透支大量未来预期、容错率极低——故方向可判、价格与时点存而不论(呼应 §9 机会篇与 §2.5 反身性)。这也提醒:对任何"国产替代溢价",都要用前瞻而非静态估值去拆,再用反身性纪律去敬畏其容错率。

八、综合研判:是不是泡沫?#

8.1 多空论点的系统对照#

表7 多空论点系统评估

| 论点 | 空方(是泡沫) | 多方(非泡沫) | 本文评估 |

|---|---|---|---|

| 走势 | 复刻 2000、狂热 | 周期复苏合理 | 形态确像,已现回落,倾向空方 |

| 估值 | SOX 高位、个股 380× | 有真实盈利、28× | 整体偏多方,局部偏空方 |

| 利润分配 | 卖铲人万亿估值 | 定义者真护城河 | 结构性分化:定义者多方、卖铲人空方 |

| 可持续性 | 上游被下游把控 | 长约锁定确定性 | 倾向空方(守恒定律+议价权) |

| 就业/实体 | 繁荣中失业、分化 | — | 支持"非健康牛"判断 |

| 需求变现 | 变现缺口 ~6000 亿、MIT 95% 试点零回报 | 劳动替代是万亿 TAM | 缺口已超 2000 电信(46%>32%),偏空方 |

| 能源 | 缺电、电价转嫁普通人、过度建设 | 核电补充 | 物理硬约束,偏空方 |

| 经济学本质 | 重资产、边际成本不为零,难有软件毛利 | 定义者/算力仍稀缺 | 利空烧钱的应用层 |

| 宏观 | 集中度 18%、巴菲特指标史上第二高 | 利率 3.5–3.75%、远低于 2000 的 6.5%、无激进加息 | 集中度与估值偏空方;"利率之刀"未出鞘偏多方 |

| 资金来源 | 循环融资/举债苗头(SpaceX 养 xAI、Oracle/CoreWeave 杠杆) | capex 大头由超大厂自身经营现金流覆盖(FCF 为正),非 2000 电信式债务驱动 | 多方最硬论点之一:崩法更可能是"减 capex 软着陆"而非信贷崩塌;但边际正转向举债(§8.6),且无需信贷崩——capex 增速放缓即足以击穿卖铲人估值(§8.2) |

8.2 需求的真伪:劳动替代是万亿 TAM,但变现缓慢、缺口已大于 2000#

前文把"token 消耗暴涨"当作"需求是真的"证据;但最底层的问题是:买家真的拿到回报了吗?AI 的"真需求"究竟是什么?

真需求=替代劳动力,这是个"万亿级"TAM。 互联网的 TAM 是广告+电商(数千亿),而 AI 的 TAM 是"人力"本身——全球劳动报酬数十万亿美元、美国约 10 万亿。AI 哪怕替代 10% 的脑力劳动,就是数万亿价值,这才是天量 capex 的终极逻辑(也是 §六 就业冲击的另一面:被裁掉的工资,正是 AI 想赚的钱)。

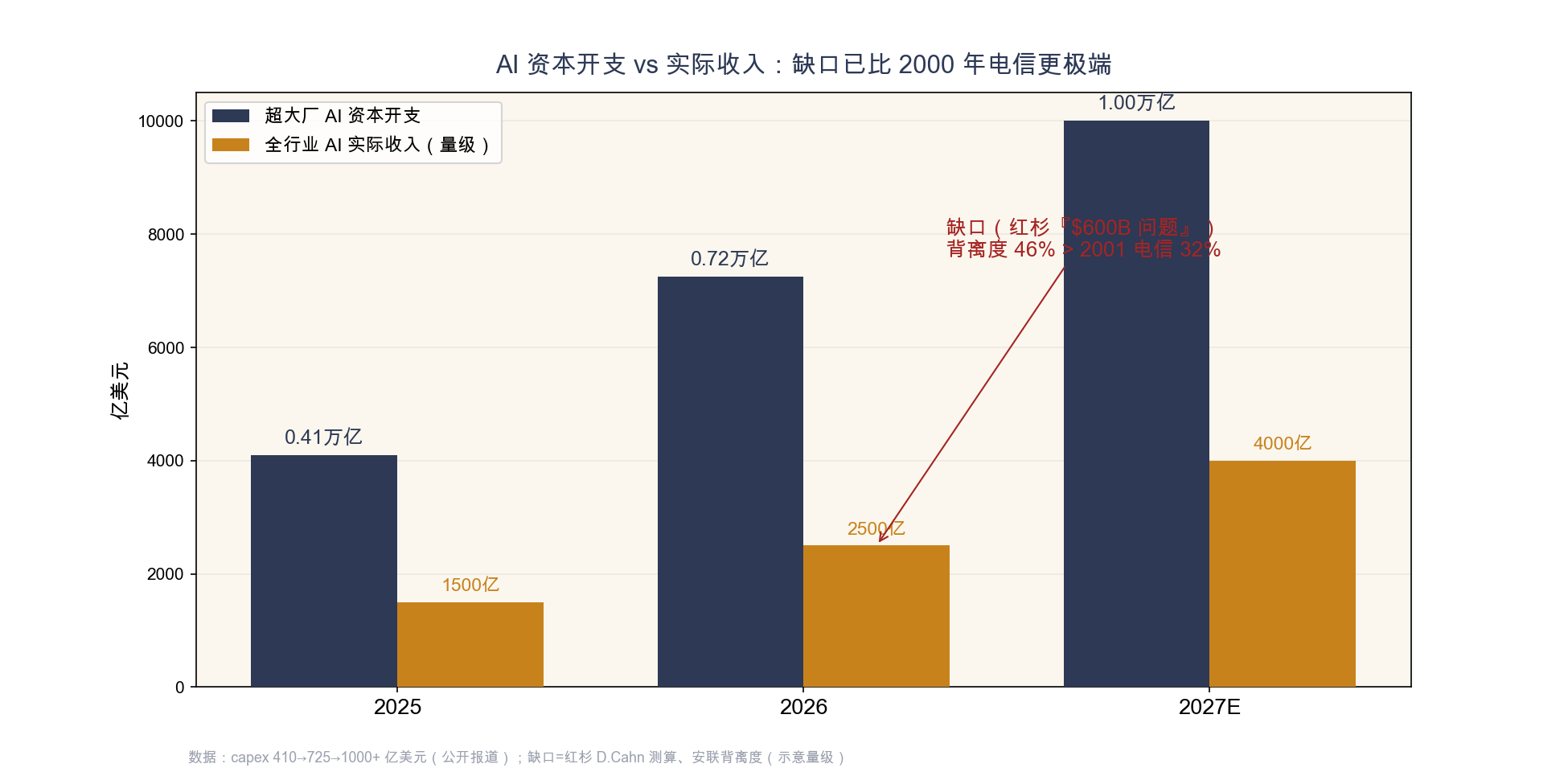

但变现"缓慢且远未兑现",缺口已比 2000 更极端。 (1) MIT 2025(Project NANDA):约 95% 的企业级 GenAI 试点对损益零可见影响,300–400 亿美元投入里中位数部署是"打水漂",仅 5% 真正产生价值。(2) 变现缺口:2026 年 capex ~7250 亿,全行业 AI 实际收入仅数百亿——红杉测算年收入缺口约 6000 亿美元且在扩大;安联估算 capex 与收入的背离度约 46%,已超过 2001 年电信过度投资周期的 32%。即按此口径,这轮的"投入—变现"缺口已比 2000 更大。

投资强度的更深一层:2000 光纤 vs 2026 AI——不只是"更多",而是"更猛、更多维、且折旧更快"(表11)。 把"投入>收入"再往下挖三层:

表11 基建投资强度对照:2000 电信/光纤 vs 2026 AI

| 维度 | 2000 电信/光纤 | 2026 AI |

|---|---|---|

| 强度(占 GDP) | 电信 capex ~1.5% GDP 峰值;服务占消费 1.7→2.4% | AI capex 占 GDP 1.5%(Epoch,与电信峰值相当)~5%(全链口径),按某口径 = 光纤过度建设的 2.5× |

| 对增长的拉动 | — | AI capex 贡献了 2026 Q1 美国 GDP 增长的 74%(BEA) |

| 年度规模 | 累计数千亿(数年) | 超大厂单年 ~7250 亿美元(+77%),单年 ≈ 当年累计 |

| 投向 | 光纤+交换机(单一) | 芯片(~半)+数据中心+电力(GW 级)+液冷(机柜功率 10×)+网络+土地(多维) |

| 折旧寿命 | 光纤 20–30 年、零刷新 | GPU 2–3 年技术过时(账面却记 5–6 年)+外壳(数据中心/电力)耐用 |

| 废墟复用性 | 高:暗光纤→宽带/云,近零成本复用 | 分化:GPU 难复用(贬值快、近电子垃圾);数据中心/电力/液冷"外壳"可复用 |

| 盈利质量 | 真实 | 存疑:Burry 称折旧被低估 ~1760 亿美元(2026–28)、利润高估 >20% |

(1) 强度更极端:超大厂单年 AI capex 就 ≈ 整个 2000 电信的累计;按全链口径是光纤过度建设的 2.5×,被称为"现代史上最大的基建承诺"。它既是繁荣(贡献了 2026 Q1 美国 GDP 增长的 74%),也是脆弱(一国增长被一项投资绑架)。

(2) "废墟价值"会分化——这修正 §9 机会篇的"便宜燃料"逻辑。 2000 的光纤耐用、零刷新,崩盘后被贱卖成"便宜可复用的燃料",长出了宽带/YouTube/云;但 AI 的 capex 约一半是 2–3 年就技术过时的 GPU,崩了更接近电子垃圾、不像光纤那样可复用——只有数据中心、电力、液冷这些"外壳"才耐用可复用。故"废墟里长出巨头"对 AI 只成立一半:外壳会变便宜燃料,芯片不会。

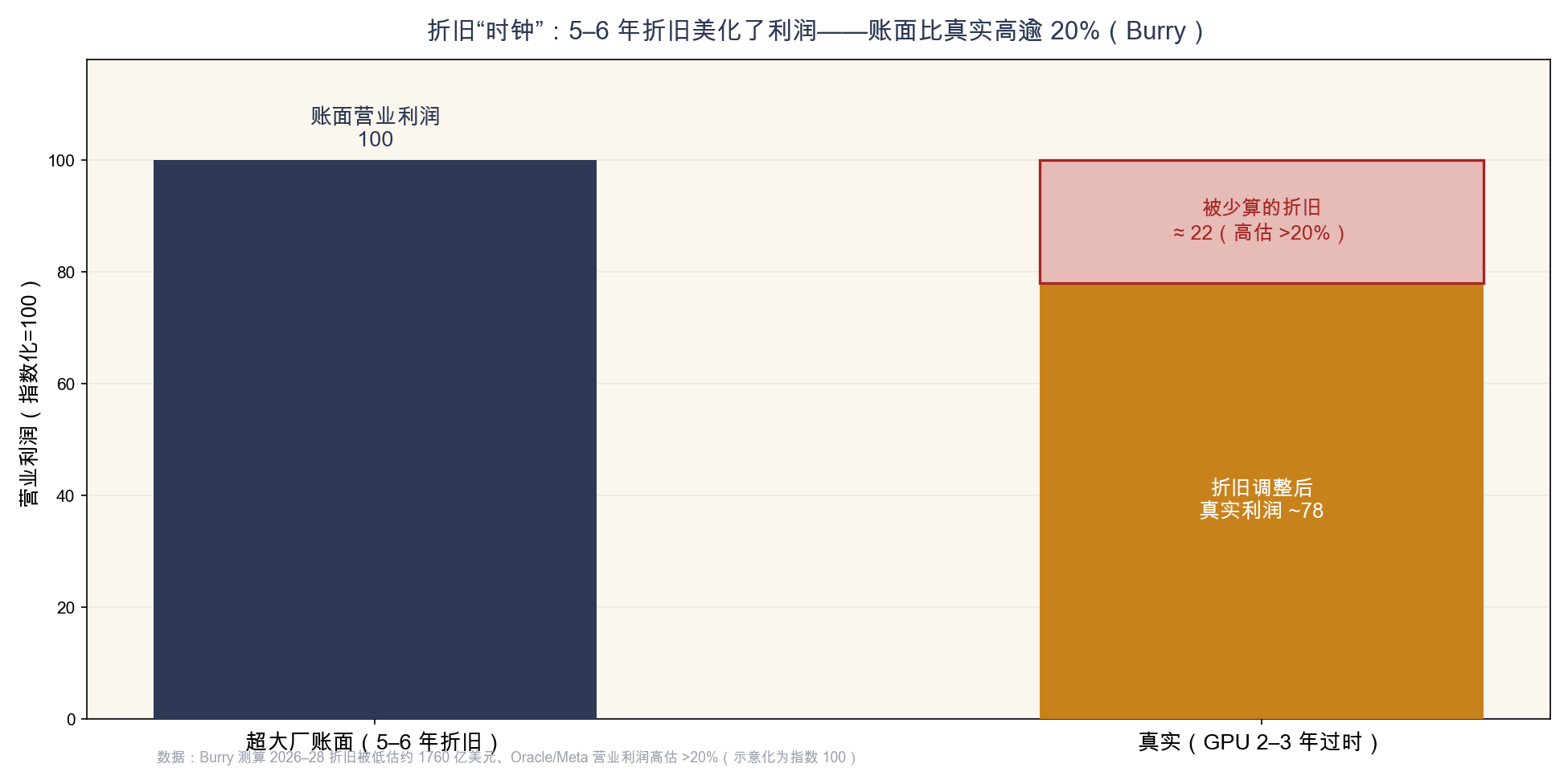

(3) "折旧时钟"让缺口比账面更危险——这加深本节的核心。 其一,GPU 2–3 年即过时,回本窗口远短于光纤的十年:光纤可以等需求十年后追上,AI 的芯片等不起,前置投入与滞后回报的鸿沟因而更险。其二,盈利质量存疑:Michael Burry 指超大厂用 5–6 年折旧年限"美化"利润(亚马逊已把服务器寿命从 6 年降到 5 年,Meta 反而延长到 5.5 年,分歧达 20%),据其测算 2026–28 折旧被低估约 1760 亿美元、利润被高估逾 20%。若属实,这轮真实的"投入—产出"缺口,比红杉/安联的账面口径还要更大。

多方最硬的一张牌,须正面接:钱的来源与 2000 不同。 2000 年的光纤是电信公司借债铺的——WorldCom 们的债务链断裂,把需求崩塌放大成了信用崩塌;本轮四大超大厂的 capex 大头由自身经营现金流覆盖(合计 FCF 为正),"烧的是利润而非借的钱",故崩法更可能是"下调 capex 的软着陆"。本文接受这一点对烈度的修正,但给三条限定:(1) 边际正在恶化——Meta/Oracle 大额发债、SpaceX 发债养 xAI、CoreWeave 高杠杆(§8.6),增量繁荣正从"现金驱动"滑向"举债驱动"(表1);(2) "自有现金流覆盖"的成色被折旧美化——若 Burry 的 1760 亿折旧缺口属实,其真实覆盖能力被高估;(3) 也是最关键的:本文的结论不需要信贷崩塌——只要 capex 增速自 +77% 放缓,卖铲人与存储的量价双杀即告成立;资金来源决定崩盘的烈度与传染路径,不决定"会不会回落"。

结论——时机错配,正是 2000 的教训:真需求(劳动替代)是真的、且巨大,但兑现得慢,而 capex 是前置的。前置投入与滞后回报之间的鸿沟,就是泡沫风险窗口——互联网终改变世界,但 2000 年追高者多败于"对的趋势、错的时机"。AI 大概率重演:方向对,但当下的投入可能太早、太多。

8.3 与互联网的本质不同:轻资产边际递减 vs 重算力#

一个常被忽视、却决定"谁能赚到钱"的结构性差异:

2000 的赢家(谷歌/亚马逊/微软)赢在"轻资产+边际成本趋零"。 软件/平台一旦建成,多服务一个用户的成本近乎为零→赢家通吃、毛利 80–90%,这正是它们终成巨头的根源。

但 AI 不轻——算力是"重资产+边际成本不为零"。 每一次推理、每个 token 都实打实消耗 GPU 与电力,是真金白银的可变成本——这正是 OpenAI/Anthropic 收入暴涨却仍巨亏的根因(COGS 太重)。

推论(对"AI 巨头将像谷歌一样暴利"的证伪):若 AI 经济学更像资本密集的公用事业/电信(重资产、商品化竞争、低净利)而非软件垄断,则:(1) 应用层/模型层难复制谷歌式毛利 → 变现风险更大(开源更把模型层商品化,§5.11);(2) 利润更多沉淀于"谁拥有稀缺重资产"(算力/电力/英伟达),但这一层又被周期与替代侵蚀(§5.5/§5.9)。故 2000 式"软件垄断、躺赚高毛利"的终局,在 AI 这里更难出现——既利空烧钱的应用层,也提醒:别拿"互联网的轻资产暴利"去想象 AI 的利润。

8.4 牛市情景与终极赢家:谁会赢?#

牛市情景同样要给:"是泡沫"不等于"AI 无用"。 互联网 2000 年崩盘,技术却是真的,废墟里最终长出亚马逊、谷歌这样的巨头(其全过程与镜鉴见 §9 机会篇)。AI 同理——即便估值泡沫破裂,终极赢家终会出现,只是大概率:(1) 与今天被爆炒的名字不同;(2) 在一轮洗牌后才胜出;(3) 是有真护城河的定义者,或"轻资产地用 AI、且拥有客户/数据/供应链护城河"的一端——即拼多多式的"用 AI 者"(7.7× PE、§7.3 错杀)、而非内卷烧钱的"造 AI 者"。这把研判从"谁会崩"引向"谁会赢";而"普通人具体怎么抓住它",留给 §9 机会篇展开。

8.5 中心结论#

综合三维与表7:本轮非 2000 年式的全链条全面泡沫——定义者(英伟达、台积电)具真实护城河与利润,对应当年穿越泡沫的英特尔/微软;但亦非无风险健康牛——卖铲人的估值泡沫(中际旭创)、存储的周期性暴利(美光)、应用层的变现风险(烧钱)三者真实且相互传导。 行情处于"健康上涨"与"顶部钝化"之间的灰色地带,2026 年 6 月下旬已现回落。最安全的位置是"有护城河的定义者",最危险的位置是"被按定义者定价的卖铲人"。(需强调:前文 §8.2 需求真伪、§8.3 轻 vs 重、§8.4 终极赢家,正是支撑这一判断的三个最关键子问题的深入展开——本结论即建立在其上。)

8.6 拐点与可证伪指标#

依本文逻辑,拐点不来自半导体自身业绩,而来自 AI 应用层需求证伪。可证伪指标包括:(1) AI token 消耗增速由翻倍转为放缓;(2) OpenAI/Anthropic 的 ARR 兑现显著低于"年底千亿"级预期;(3) 存储 Q3 合约价落地不及预期、消费电子销量被涨价挤压;(4) 超大厂资本开支指引由上调转为持平/下调;(5) 卖铲人估值(如中际旭创)与其 32% 净利率的背离收敛;(6) 开源模型(中国 Qwen/DeepSeek 等)对闭源前沿的能力差/价格差是否持续收敛——若收敛,"模型层高溢价变现"假设被证伪(见 §5.11);(7) 循环/交叉补贴融资是否盛行、又是否开始瓦解——AI 圈正出现大量"自己人之间转圈"的资金链(英伟达投 OpenAI→OpenAI 包 Oracle/CoreWeave→回购英伟达卡;微软喂 OpenAI;尤以 SpaceX 为甚:2026 年 6 月以史上最大 IPO 募资约 750 亿美元、首日估值约 2.1 万亿后,又首发 200 亿美元投资级债,主要用于再融资并购 xAI 的债务、补贴这家烧钱的 model lab,并签下向谷歌/Anthropic 出售算力的大额长约(报道口径约 750 亿美元)),正是 2000 年厂商融资(§3.4)的翻版:扩张期=顶部征兆(用一家有现金流的"卖铲人"SpaceX 去扛烧钱的"应用层"xAI),某一环再融资受阻或违约即拐点。一个早期迹象:SpaceX 发债当日因稀释与 AI 烧钱担忧 股价单日 −16%(自 IPO 后高点 225 美元回落至约 153 美元),显示"市场已开始区分真业务与 AI 烧钱"。(8) IPO 潮的定价——长鑫/Anthropic/OpenAI 三连 IPO 扎堆于周期/炒作顶点(§4.4),若其定价或首日表现显著不及预期(尤以 Anthropic 10 月 IPO 给出的 P/ARR 倍数为关键锚),即顶部确认的强信号;OpenAI 因"算不过账"而推迟,已是早期迹象。(9) 杰文斯变现测试——单 token 价格趋势性下行期,行业收入(而非仅调用量)是否同步增长:量价齐升或量升价稳是健康杰文斯;量升而收入不升,则是通缩式杰文斯、利润池塌缩的实锤(§5.10(5))。

什么情况下,本文会被证伪? 一个负责任的判断须能被证伪。本文“卖铲人暴利不可持续”判断的可证伪条件——下列任一成立,本文即需修正:(1) 光模块/光网络环节出现真实的切换成本与标准捕获(某厂锁定 CPO/硅光的事实标准、筑起专利墙),从“卖铲人”升格为有定价权的“定义者”;(2) 3–5 年长约被证明能真正锁死定义者级经济性、且终端需求不衰减(而非在需求转弱时沦为库存包袱);(3) AI 算力需求持续指数增长、产能长期供不应求,使“周期回落”被无限推迟(即 Scaling 不撞墙、变现缺口自然弥合)——此即“杰文斯情景”的全面兑现(§5.10(5));(4) HBM 通过定制 base die 完成“去标准化”、建立起类 ASIC 的真实切换成本,存储由标准品变为半定制品(§5.9)。本文判断这四者概率均低(标准化环节难筑墙、长约在需求转弱时反成包袱、§5.10 Scaling 撞墙令“无限增长”存疑、HBM 定制化尚只覆盖存储一隅);但它们是检验本文对错的明确标尺——若它们成立,则今天的“泡沫”恰是“被低估”。

8.7 局限性#

本文存在若干局限:全球利润池为 2026E 估算而非已实现值(存储两巨头为峰值年化外推,见 §5.3 注);部分供需/价格数据依赖第三方(TrendForce)与公开报道;理论框架(利润守恒、议价权)为定性推断,未做计量检验;行情拐点的时点不可预测,本文仅论结构与方向。

九、对普通人的启示#

本节将上述论证转化为对普通人的启示,从"怎么看懂"到"怎么办"、再到"怎么过好",依次覆盖九个层面:认知工具、投资、职业、心态、教育与专业、一人公司(OPC)、行动与受益图谱、政策方向(十五五规划)、以及工作与生活。

(一)四件"看穿泡沫"的认知工具(自正文蒸馏,故只点结论、不再展开)。 (1) 别听故事、看利润分配(§5.2)——叙事会变,"谁真赚钱"不骗人。(2) 区分三种高利润(§5.2)——护城河(英伟达,可持续)/暂时短缺(美光,周期)/借来的(卖铲人,被容忍),三者估值逻辑迥异。(3) 上游被下游把控是铁律(§5.9)——不掌握需求定义权的环节,暴利皆暂时,连英伟达也只是"时间差"。(4) 趋势 ≠ 价格(§5.8)——看对 AI 大势,不等于买在好价。

(二)投资启示。 (1) 勿把卖铲人当定义者买——中际旭创式(32% 利润、万亿估值)的风险收益比,远劣于英伟达式(55% 利润、护城河);思科 −86%、25 年回本是前车之鉴。(2) 越基础层越安全,但要分清"层内"——若 AI 应用层需求系统性证伪,传导次序是应用层先死、算力/半导体最后受冲击;但半导体内部并不均质:有护城河的定义者(英伟达、台积电)最抗跌,而存储、光模块这类"周期股/卖铲人"波动最大,在消费电子走弱时反而可能最先、最猛地下挫(见 §5.7 回旋镖)。(3) 留现金、分批、敬畏风险——情绪扭转时业绩救不了股价;SOX 上轮用 18 年、思科用 25 年才回本,"时间换空间"是常态。(4) 关注被错杀的价值——看得懂、有现金流、且为 AI 受益者的公司(如拼多多 7.7×),性价比或更佳,但须分辨"错杀"与"价值陷阱"。(5) 地缘约束——中国在全球 AI 利润池仅占 4%、卖铲人无定价权,对"国产替代"叙事须有现实预期。

(三)职业启示(更为要紧)。 (1) 最大风险在工资单而非股票账户——AI 在繁荣期主动替代职业阶梯第一级(入门白领、客服、基础编码)。(2) 将"上游被下游把控"用于个人职业:在职场中,掌握判断、客户、创意、决策者为"定义者"(能穿越),仅做执行、适配、标准化任务者为"卖铲人"(被 AI 与外包压价)——应主动向"定义需求"的位置迁移。(3) 年轻人尤须尽快越过"可被替代的初级任务",并将终身学习制度化——本轮被替代的入门岗位可能不再回补。

(四)心态与元启示。 (1) 区分"行业会赢"与"我能赢"——互联网最终改变世界,但 2000 年追高的散户多未等到。(2) 多维交叉胜过单一指标——仅看市盈率会误判(28× vs 380×),须叠加利润分配、技术门槛、投资周期、地缘、就业、外部宏观方见全貌。(3) 对"极端值"保持敬畏——当一个卖铲人(中际旭创)逼近一国核心资产之王(茅台)、当一家公司(英伟达)攫取全球 AI 利润的三分之一、当应届失业率超过 2008 年、当巴菲特指标创史上第二高,这些极端本身即是"难以持续"的警示。(4) 普通人的优势不在信息(拼不过机构),而在"不被裹挟、坚守能力圈、拥有时间"——守住饭碗、慢于情绪、只押注看得懂的护城河,是对抗泡沫最稳的姿势。

(五)教育与专业选择(写给即将高考的学生与家长)。 这轮变革对"该学什么专业"的影响,比以往任何时候都直接。本文的核心逻辑(定义者 vs 卖铲人)恰好给出三条原则:

- 回避"训练你成为可被 AI 替代的执行者/适配者(卖铲人)"的方向——纯样板编码、基础数据录入、标准化文书与客服、可被脚本化的常规分析,正是 AI 最先吃掉的"职业阶梯第一级"(CS 应届失业率已达 6.1%、入门软件岗 −30%)。

- 优先"训练你成为定义者"的能力——即掌握"需求定义权"的方向:复杂判断与跨域整合、人际信任与沟通领导、需要现场与双手的工作(医疗、高端制造、工程、技能性体力),以及 AI 本身的"定义层"(AI 研究/安全/应用落地,而非纯调用现成模型)。

- 更稳的策略是"垂直领域 + AI 为工具"——不要只学"AI 技术"本身(易沦为可替代的"调包卖铲人"),而要"一个垂直领域(医疗/法律/制造/能源/教育)+ 用 AI 放大自己",成为该领域里"定义需求"的人。选专业,本质是选"未来你是定义者还是卖铲人"。 须强调:计算机并非"不能学",但"会用 AI 放大自己 + 有判断力"远胜"只会写样板代码"。此外一条由分析导出、而非凭空的技能建议:若瞄准出海赛道(§9 机会篇——中国"用 AI 者"的天然主场),跨文化沟通与外语便是那条赛道里实打实的个人护城河,而非空泛口号。

(六)一人公司 / 超级个体(OPC):危,也是机。 AI 让一个人能做过去需要一个团队的事(编码、设计、营销、内容、以 AI agent 做客服),"一人公司/超级个体"由此兴起。如何应对?

- 机会:AI 大幅降低了"成为定义者"的门槛——个体亦能造产品、触达客户、自动化运营。这是普通人从"可被替代的雇员(卖铲人)"跃迁为"拥有客户与产品的定义者"的历史性窗口。

- 陷阱仍是"上游被下游把控":若你的一人公司只是"用 AI 工具的执行者"(如 AI 内容农场、套壳应用),那你仍是没有护城河的卖铲人——人人都能做,利润迅速被卷平(一如光模块、面板的命运)。

- 正确姿势:用 AI 放大自己,但必须建立 AI 无法商品化的护城河——独特判断、客户关系、品牌信任、垂直 know-how、审美与创意。即在个人层面也要做"定义者"(拥有需求/客户/品牌),而非又一个"AI 操作工"。

(七)不做"永远正确的悲观者":怎么行动,以及"谁会受益"。 只提示风险是廉价的——"悲观者永远正确"却永远赚不到钱。好的分析必须给出行动,并指出"每种情景里谁受益"。

行动纪律(四条,可执行):(1) 获利了结、不赚最后一个铜板——在卖铲人/存储/高倍数(中际旭创、美光、Arm)的暴利顶部分批兑现;历史规律是"最后 20% 涨幅的接盘者,亏掉 −86%"(思科)。(2) 做仓位再平衡:卖铲人 → 定义者 → 防御,而非在顶部追高。(3) 现金是期权——巴菲特创纪录的 3970 亿现金不是悲观,是"留弹药等错杀";普通人同理。(4) 不预测时点、只管理仓位——拐点不可测(§8.7),故不是"清仓赌崩盘"(会踏空最后上涨),而是"分批了结+留现金",既不踏空也不满仓。

传统价值资产会持续被虹吸吗?——不会,这是周期性的。 虹吸是"AI 狂热期"的阶段性现象;但依资金大迁徙的历史(§5.4),2000 年泡沫破裂后,资金从崩塌的新经济回流价值/消费/旧经济。故传统核心资产(茅台 −11%)与错杀价值(拼多多 7.7×)在狂热期被虹吸,却可能是 AI 降温时"回流的受益者"(均值回归)。但须分辨"被错杀的"(有现金流,会反转)与"真衰退的价值陷阱"(如部分地产/夕阳周期)。

"一旦所有人收入都低,谁受益?"——消费降级/防御受益图谱(表8):

表8 低收入/通缩情景下的受益方向

| 受益方向 | 逻辑 | 代表 |

|---|---|---|

| 折扣/低价零售(trade-down) | 收入降→消费降级→买更便宜 | 拼多多·Temu、蜜雪冰城、名创优品、Dollar General、Aldi/Lidl、沃尔玛 |

| 必需消费/防御 | 抗周期、刚需 | 食品饮料、公用事业;康师傅/统一(方便面)、涪陵榨菜 |

| 口红效应/小确幸 | 买不起大的,买便宜的"多巴胺" | 泡泡玛特、手游、短视频、彩票 |

| 二手/维修/循环 | 修而不换、以旧换新 | 闲鱼/转转、eBay;但"修而不换"会反噬手机/存储销量(呼应 §5.7 回旋镖) |

| 用 AI 降本的企业 | 裁员→短期毛利率↑ | 但有"谁来买"的需求悖论(见下) |

两个诚实的提醒(不当乐观派):(1) 需求悖论(亨利·福特的洞见)——若全世界都用 AI 裁员压成本,谁还买得起这些公司的产品?裁员提升的是单个公司的短期毛利,却侵蚀全社会的总需求,这正是 §5.7 回旋镖在宏观层的放大版。(2) "受益"是相对的——在"所有人收入都低"的极端,绝对意义上很少有公司繁荣,是防御>周期的相对跑赢;连消费降级受益者也多是薄利的规模生意。真正穿越的,永远是"必需 + 便宜 + 强现金流",外加"被错杀的好资产"。

再提醒普通人(一句话):别做"永远喊风险却不行动的悲观者"(无用),也别做"追最后一个铜板的乐观者"(危险)——做有纪律的现实主义者:守住饭碗(全球就业三地同步承压)、获利了结、留足现金、把仓位从卖铲人挪向定义者与防御,并在 AI 降温时去捡被错杀的"必需 + 便宜 + 现金流"。

(八)把"十五五规划"当方向罗盘——但只看方向、不接价格。 在"国运级"资源再分配(§7.4)里,国家的五年规划就是"血液流向"的官方地图。十五五规划(2026–2030)所明确的重点——新质生产力(AI、半导体、量子、商业航天、低空经济、生物制造)、科技自立自强与国产替代、提振内需与银发经济、绿色能源——为普通人的职业、专业、投资给出了方向性参考:尽量让自己的技能与资产,站在政策与资源倾斜的那一端。 但须套用全文三条纪律:(1) 方向 ≠ 价格——规划给的是"哪条赛道",不是"什么价位";政策热门极易被炒成估值泡沫(寒武纪 521×、§7.5),对的方向+错的价格照样亏钱。(2) 赛道内仍分"定义者 vs 卖铲人"——身处国家支持的行业,若你只是可替代的执行者/卖铲人,依旧会被挤压,要往"定义需求"的位置走。(3) 方向对也要等时机——规划是五年的长趋势,兑现有先后(§8.2 时机错配),别用五年的方向,给五个月的追高找借口。一句话:用规划校准"方向盘",用本文的周期与护城河纪律校准"油门与刹车"。

本文最深的一条元启示:无论是国家、公司还是个人,能穿越周期、赚取长期价值的,永远是"定义需求"的那一端;而"适配、执行、卖铲"的一端,终将被上游的迭代与下游的把控两头挤压。这条规律,既解释了为何美光的 60%、中际旭创的万亿估值不可持续,也回答了一个普通人该如何选专业、择业、乃至创业——尽一切努力,站到"定义者"的那一端去。而在"时间"维度上还要加一条:今天利润最丰厚的环节(存储 60%、卖铲人万亿),往往正是明天被磨平的环节——故在"缺到极致、暴利、万亿、人人追捧"时保持敬畏(周期顶部),在"过剩、亏损、无人问津"时关注(错杀底部)。站对位置(定义者)+ 踩对周期(不接暴利顶部)= 普通人在产业链演化中最稳的两条腿。**

机会专节 · 是泡沫,也是机会:2000 年答案已知、当下不预先指认(图17、表10)。 前八层启示几乎都在讲风险。但 2000 最重要的一课是双面的:泡沫破裂不是终点,而是下一轮赢家的入场点。 区别在于,2000 年的机会已被历史确证(答案已知),当下的机会只能给出类别、无法预先指认标的(答案不可知)。

一、2000 之后的机会——事后确证(图17)。 崩盘没有埋葬互联网,只埋葬了"卖铲人"与"烧钱者":思科 −86%、25 年才回本,Pets.com 直接归零。金子长在两处:(1) 活下来的"用网者"——亚马逊从 −94% 的废墟爬出、约 9 年收复、随后涨成巨头;谷歌索性等到 2002 见底后的 2004 才上市。(2) 被贱卖的过剩基础设施——当年狂铺、约 95% 闲置的"暗光纤"被后来者以白菜价接手,喂出了宽带、YouTube、流媒体与云(AWS)。而更关键的是:互联网的真正价值,是 2007 年 iPhone 这个"新载体"才彻底释放的——即赢家与载体,往往在崩盘之后、而非泡沫之巅才显形。

二、当下的机会——只给类别、不指认标的(表10)。 同一张地图套到 AI,类别是清晰的:①有护城河的定义者(如当年微软/英特尔穿越);②水分挤掉后、用便宜算力的"用 AI 者"应用与企业落地层(如当年的电商/搜索);③被 AI 虹吸而错杀的现金流洼地(低端消费、二手、必需消费);④尚未定型的新载体(语音?AI 眼镜?机器人?还是赖在手机?);⑤现金本身——错杀来临时扫货的期权;⑥出海:中国"用 AI 者"的天然主场——国内内卷叠加用 AI 降本,把低价与效率卖向尚未饱和的海外(跨境电商 / 内容 / 制造)。但每一格的"龙头/标的",本文有意不作指认。

关于"用 AI 者"主战场——企业落地:真需求(替代劳动)在此兑现,但 MIT 显示约 95% 企业 GenAI 试点对损益零影响,且当前普遍要靠 FDE(前向部署工程师)重服务式交付才跑得通。这意味着企业 AI 暂时更像"咨询包裹的软件"、而非软件级高毛利——故谁是赢家更不宜预判,待其跑出可规模化的毛利再认(呼应 §5.11、§8.2)。

关于出海——它是本文逻辑的必然、而非凭空:全文已证国内是利润守恒下的内卷 + 消费降级 + 需求悖论(裁员压垮总需求,§5.7、§7.4、表8),同时"用 AI 降本"给中国制造、零售、内容以成本与效率优势。两者相乘,出口只有一个——把过剩产能与被 AI 压低的成本,卖到尚未内卷的海外。这是 trade-down 与回旋镖的对外版本:跨境电商(Temu、SHEIN——用 AI 做选品 / 定价 / 物流)、线下消费出海(名创优品、蜜雪冰城)、内容出海(米哈游、短剧、TikTok)、制造出海(比亚迪、宁德时代)。风险亦不逐项指认:出海受地缘(关税、封禁、数据合规,§4.3)与"卖铲人化"(无品牌护城河的低价代工仍会被磨平)双重约束,故仍只给类别、不点龙头——但因它有清晰的分析出处,出海比其余几格更"看得见"。

为何不预先指认标的?因为预判下一个赢家本身近乎不可能。 设想你站在 2001 年的废墟里——你能笃定指认"亚马逊就是赢家、iPhone 就是载体"吗?几乎不能。今天去填"下一个亚马逊/下一个 iPhone 是谁",不是洞见、而是臆测。foresight 并不存在;能做的,是站进"对的类别"、手握现金、用纪律等赢家自己显形。 这张空出名字的表并非疏漏,而是全文最克制、也最重要的一条建议:别人替你填好的"龙头",往往正是泡沫顶上最危险的那一个;真正的龙头,应由时间、而非由本文填上。

表10 两轮"机会"对比:事后确证 vs 事前不可指认

| 机会类型 | 2000 泡沫后(答案已知·事后确证) | 当下 AI(不预先指认·只给类别) |

|---|---|---|

| 活下来的真龙头 | 亚马逊(−94%→巨头)、谷歌(2004 上市) | 有护城河的定义者 → 龙头:______ |

| 废墟里的便宜燃料 | 暗光纤 → 宽带 / YouTube / 云(AWS) | 过剩外壳(数据中心/电力/液冷,GPU 除外,§8.2)+运维/维修(20–30 年·耐用卖铲人)→ 受益者:______ |

| 真赢家="用网/用 AI 者" | 电商、搜索、流媒体(用网,非铺网) | 用 AI 降本的应用 / 企业落地(需跑通毛利)→ 龙头:______ |

| 中国"用 AI 者"出海 | (2000 无直接对应,全球化仍在扩张期) | 内卷 + 用 AI 降本 → 卖向海外:跨境电商 / 内容 / 制造 → 龙头:______ |

| 被错杀的现金流 | 价值股 / 老经济回流(2000–03) | 低端消费、二手、必需消费 → 标的:______ |

| 新载体(平台跃迁) | 2007 iPhone 释放移动互联网 | 语音?AI 眼镜?机器人?还是手机?→ 载体:______ |

| 现金=期权 | 巴菲特在底部扫货 | 手握现金、等错杀显形 → 时点:______ |

(九)回到生活本身:工作与生活的"反脆弱"建议——生活不止有股票。 这是一篇关于泡沫的论文,但它真正的落点,是一个普通人如何过好这个时代。下列每一条都不是心灵鸡汤,而是把全文的核心工具——定义者/护城河(§5)、周期与均值回归(§5.6)、现金=期权(§9 之七)、需求悖论(§5.7)——搬到个人层面的直接推论:

- 工作上:做"用 AI 的人",而非"被 AI 用"或"和 AI 死磕"。 主动把 AI 变成放大自己的工具(每天用它把产出翻倍),同时刻意打磨 AI 最难替代的能力——判断、品味、提问、与人建立信任、动手与现场、为结果负责;从"做任务"升到"定义问题、带人、担结果"。别在"可被替代的任务"上内卷加班,那是必输的军备竞赛;把力气花到"不可替代的价值"上(这是拼多多"本分"在个人层面的版本)。

- 财务上:给人生留"现金缓冲",别给生活加杠杆。 保证金债务 1.42 万亿的教训,落到个人就是一句话:留足 6–12 个月应急金、量入为出、别用杠杆赌单一资产(尤其别 all in 你看不懂的热门)。 现金不是收益率,是自由与选择权——在裁员潮(§六)与不确定的年代,有缓冲的人才扛得住、等得起、不被迫在底部贱卖。

- 身心上:守住健康与情绪,别被"内卷焦虑"吞掉。 国运级的"恐惧—内卷"(§7.4 的个人版)会一层层传导成个人的 FOMO 与焦虑。身体是你唯一不可替代、不可外包的资产;心理上要主动定义自己的"够了",少和算法喂给你的"别人"比较。看对趋势重要,但别让市场与职业焦虑,偷走你此刻真实的生活。

- 关系与意义上:投资 AI 给不了你的东西。 家人、朋友、信任、热爱、为他人创造价值的踏实感——这些既是 AI 无法替代、无法商品化的"护城河"(§5.5 护城河逻辑的个人版),也是这场变革里最该被守护的部分。当机器越来越能干,"做个好人、过好日子、爱具体的人"反而更稀缺、更要紧。

- 给下一代:教适应力,而非教标准答案。 既然入门级、标准化的能力最先被 AI 吃掉(§六、§9 之五),那对孩子,判断力、好奇心、情绪能力、创造力与"动手解决真问题"的能力,远比刷题更值钱。

一句话收束:把全文主线"站到定义者那一端"——放到人生上,就是做你自己生活的"定义者":定义自己的价值与节奏,筑起 AI 与市场都拿不走的个人护城河(健康、关系、技能、现金缓冲、判断力),敬畏周期、守住本分。看懂这轮 AI 是不是泡沫固然重要;但更重要的是——无论它是不是泡沫,你都能把日子过好。

十、结论#

本文以 2000 年互联网—半导体泡沫为镜,从资本市场、产业链利润分配、就业与社会三维,系统论证了"是不是泡沫"。贯穿全文的判据只有一条:不在估值高低,而在产业链利润分配的结构与可持续性。循此判据,答案是一个"有结构的是与不是"——不是 2000 式的全链条全面泡沫(定义者有真护城河、真利润、真需求闭环),但也不是无风险的健康牛(卖铲人被按定义者定价、存储处周期峰值、应用层尚未变现);且依利润守恒定律与买方议价权,没有哪一环的暴利能永久——面板已被磨平、存储正在重演、连英伟达也只是被侵蚀得更慢、而非不被侵蚀。

但比"会不会崩、何时崩"更值得记取的,是 2000 年留下、并在 2026 年依然成立的三条教训:顶部常现于业绩最好之时、崩盘的扳机是"不及预期"、最终的伤害会从资本市场传导到普通人的饭碗。只是这一次,伤害的形态已从"资本损失"前移为"代际就业冲击",并横跨美、欧、中三大洲。这,才是本轮行情留给一个普通人的、真正需要严肃对待的命题。

参考与数据来源#

- 个股/财务实时(2026-06-29 最新财季):同花顺问财

hithink-usstock-selector/hithink-market-query/hithink-finance-query——各环节真实毛利率与净利率、英伟达/美光各财年营收净利、中际旭创/京东方/茅台/拼多多市值。 - 指数历史真实序列:Yahoo Finance

^SOX、FREDNASDAQSOX/NASDAQCOM;个股历史月线(思科 CSCO 等)。 - 中国就业/工业利润/青年失业:国家统计局《2024/2025 国民经济和社会发展统计公报》原文(stats.gov.cn)。

- 全球就业(美/欧):美国科技业失业 5.8%、2026 裁员约 18.6 万、56% 归因 AI(Challenger Gray & Christmas、TechTimes、Skillsyncer layoffs tracker、CBS);欧洲大众拟裁≤10 万/关 4 厂、ZF/博世/巴斯夫(CNBC、CNN、Reuters/RT、autoevolution)。

- 模型层(开源/出口管制):中国开源占全球 token 调用约 61%(轨迹 2024 末≈1%→2025 末≈30%→2026/5≈61%)(OpenRouter《State of AI》、SCMP、Stanford HAI);美国对 Anthropic Mythos5/Fable5 的出口封锁与部分解禁(Al Jazeera、NPR、Fortune)。

- 循环/厂商融资(2000 与 2026):2000 年朗讯/北电 vendor financing(公开史料);SpaceX 2026/6 史上最大 IPO 募资约 750 亿美元、估值约 2.1 万亿,及首发 200 亿美元投资级债再融资 xAI 并购债、发债日股价 −16%(NPR、Bloomberg、OilPrice、Cryptopolitan、Motley Fool)。

- 能源/电力:美国数据中心用电 31→41→66GW(2025–27)、占夏季峰值 4.1%→8.5%、2028 年占全美 6.7–12%(高盛、LBNL、Belfer Center);核电 13 项目 >9.8GW,含微软三里岛(smrintel、CBS);居民电价 2025 +7.1%、2026 约 18¢/度、部分由数据中心成本转嫁(EIA、Brookings、ConsumerAffairs)。

- 变现缺口与 AI ROI:capex 410→725→1000+ 亿美元(2025–27);红杉"$600B question"缺口扩大、安联 capex/收入背离 46% > 2001 电信 32%(Forbes、Allianz、tooldirectory);MIT Project NANDA:95% 企业 GenAI 试点零损益影响(Fortune、MIT)。

- 散户/杠杆情绪:FINRA 保证金债务 2026/5 创纪录 1.42 万亿美元、+54% YoY、净现金 −9917 亿(Advisor Perspectives、FINRA/MacroMicro)。

- Scaling 撞墙:预训练边际递减(翻倍算力仅 +10–15%)、GPT-4→5 体感收敛、Sutskever"预训练将终结"、转向 test-time compute(Platformer、NeurIPS 2024、Substack/Medium 综述)。

- 中国 A 股 AI:寒武纪 521×(前瞻约 100×)vs 英伟达 30×、自发风险警示、Q1 营收 +160%/净利 +185%(Reuters、Barron's/futunn、Yahoo Finance);KOSPI 2026/6/23 盘中熔断(Wikipedia AI bubble)。

- 2000 年泡沫史(网景/思科/电信/纳指点位):Wikipedia、CNBC、International Banker、Motley Fool 等公开史料。

- 存储格局/涨价/订单/多空、面板出清史、全球 AI 净利润池 2026E、苹果引入 CXMT/YMTC、算力三变量、capex/ARR/token、美国 AI 裁员与斯坦福 AI Index 2026:项目所附复盘材料 + TrendForce + 用户提供估算图 + 2026 年公开报道(CNBC、Tom's Hardware、TechRadar、HBR、Stanford HAI、纽约联储、FT/路透等)。无法证实的自媒体口径数字(如"美光单季净利 282 亿")已剔除。

- 原始数据文件与图表生成脚本见

数据/、脚本/、图表/、图表PPT/。

免责声明:本文为研究性分析,不构成任何投资建议。市场有风险,决策需独立判断。